コラム

「相続あるある」を一挙紹介|相続でモメないために

相続

「楽クラライフノート」 サービス終了について

楽クラライフノートはをもちましてサービスを終了させていただくこととなりました。

終了に伴い、当サイトおよびiOS/Androidの楽クラライフノートアプリはご利用いただけなくなります。

詳細は、『サービス終了について』 をご確認ください。

川崎相続遺言法律事務所に所属し、多くの遺産分割や遺留分などの相続事件に特に力を入れている。ほかにも、遺言の作成、後見申立、家族信託、相続放棄など相続に絡む分野も多く手掛け、協議、調停、訴訟などの多様な経験を積んでいる。ご依頼者様に寄り添い、問題解決に力を尽くしている。

http://www.souzoku-lo.com/

この記事をおすすめする人 これから相続の準備をはじめようとしている方 この記事のポイント

おすすめの資産管理・終活アプリは『楽クラライフノート』 |

終活を進めるうえで、避けてとおれないのが「相続」です。のこされた家族が経済的に不安になったり、親族間で財産で揉めたりしてほしくはないとだれもが考えるものです。また、できるだけ多くの財産をのこしてあげたいと思う人もいるでしょう。

そこで本記事では、相続にあたってどういった知識を身につけておけばよいのか、対象となる財産や相続の種類、実際の手続きの流れなどもあわせてくわしく解説します。

相続とは、

1.家督・地位などを受け継ぐこと。跡目を継ぐこと

2.法律で、人が死亡した場合に、そのものと一定の親族関係にある者が財産上の権利・義務を承継すること。現行民法では財産相続だけを認め、共同相続を原則とする

(『大辞泉』アプリver3.20)

と定義されています。

つまり、本来は家の継承を指していましたが、今日では財産を受け継ぐことを指すようになっています。

また、上記の辞書からの引用にあるとおり、財産の相続は親族間でおこなわれるのが原則であり、親族以外の人に財産を受け継いでもらう場合には相続ではなく「遺贈」となります。

相続の対象となる財産は、現金以外にも資産価値のあるものであればすべて対象となります。代表的な財産の種類としては以下のようなものが挙げられます。

現金や預貯金

有価証券

動産

不動産

賃借権や特許権などの権利

有価証券は株や債券など、不動産は土地や建物などが該当します。動産は馴染みのない言葉に聞こえる方も多いと思いますが、骨董品や美術品、自動車、家電製品などが代表例として挙げられます。

上記で挙げた財産は、いわゆるプラスの財産とよばれますが、相続では借金や債務といった「マイナスの財産」も受け継ぐことになります。

たとえば、不動産や有価証券などの合計額が1000万円であったとしても、借金や債務の合計額が2000万円であった場合、相続した結果1000万円の借金を背負うことになってしまいます。

このような場合、プラスの財産およびマイナスの財産を一切相続せずに済ませる「相続放棄」や、プラスの財産の範囲内でマイナスの財産も相続する「限定承認」という方法を選択することも可能です。ただし、限定承認は相続人全員で家庭裁判所に申述しなければなりません。

ひと口に相続といっても、さまざまな方法に分類できます。

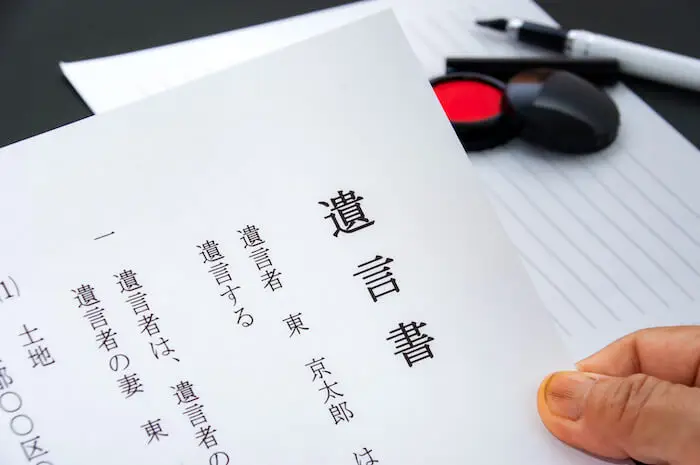

遺言書の有無や相続人での協議が必要かどうかによって、異なります。

亡くなった人が遺言書を書き遺していた場合、その内容にしたがって相続をおこなう方法です。民法で定められている法定相続分での分割はあくまでも相続の原則的なルールであり、遺言書が存在していた場合には遺言書の内容にしたがうのが原則となります。

遺言書が存在しておらず、相続人が複数にわたる場合、相続人同士の協議によって財産を分割します。協議した内容は遺産分割協議書に記録します。分割の割合などでトラブルに発展するケースもあることから、お互いが納得できる形で十分話しあうことが重要です。

債務がある場合には、相続放棄をするか否かを検討しなければなりません。債務に対しては、以下のいずれかの手段があります。

単純承認とは、プラスの財産もマイナスの財産も両方を引き継ぐことを指します。以下で紹介する「限定承認」や「相続放棄」などの手続きをおこなわない限り、単純承認として相続がおこなわれます。

限定承認とは、プラスの財産の範囲内でマイナスの財産も相続する方法です。たとえば、プラスの財産が1000万円、マイナスの財産が2000万円存在していた場合、限定承認を選択すればマイナスの財産が相続されるのは1000万円までとなります。

限定承認が選択されるケースとしては、被相続人にどの程度の財産があるのかわからない場合が想定されます。プラスの財産以上にマイナスの財産を相続する必要がないため、相続人のリスクを最小限に留めることができます。

また、前述のとおり、限定承認は相続人全員で家庭裁判所に申述することから、相続人全員が同意する必要があります。

相続放棄とは、プラスの財産もマイナスの財産も一切相続せず放棄する方法です。

相続放棄が選択されるケースとしては、被相続人の財産の状況が明確にわかっていて、マイナスの財産が多い状況が想定されます。

民法では被相続人の財産を相続できる人として、法定相続人と受遺者を定めています。

だれが法定相続人にあたるのか、法定相続する場合の相続分割合を解説するとともに、受遺者が相続をするケースについても解説しましょう。

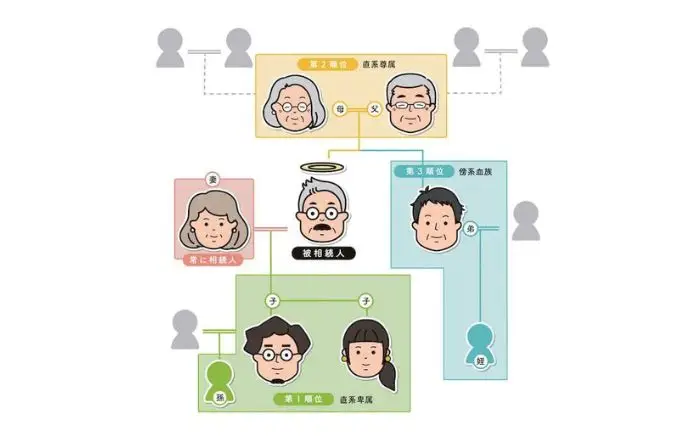

被相続人に配偶者がいる場合、必ず法定相続人となります。配偶者以外に家族がいる場合には、民法によって相続順位が以下のように規定されています。

子ども、代襲相続人(直系卑属)

両親、祖父母(直系尊属)

兄弟姉妹(傍系血族)

たとえば、配偶者と子どもがいる場合には、配偶者が50%、子どもが50%の割合で相続することになります。

また、被相続人と配偶者のあいだに子どもがいなかった場合には両親が相続人となりますが、この場合は配偶者が3分の2、両親が残りの3分の1を相続します。

さらに、子どもも両親もおらず、配偶者と兄弟姉妹が存命の場合には、配偶者が4分の3、兄弟姉妹が4分の1を相続することになります。

上記で示した法定相続人と相続の割合は、あくまでも法定相続をおこなう場合のベースとなるルールに過ぎません。もし、被相続人が生前お世話になった人や団体などに財産を相続させたいと考えた場合、その内容を遺言書にのこしておけば希望を叶えられます。

たとえば、献身的に介護をしてくれた親戚や友人、知人などがいた場合、その人に財産の50%を、残りの50%を子どもに相続するといったことも可能です。

相続に関するさまざまな手続きの期限は、「相続があったと知ったときから」が起算の基準になることが大前提となります。

ただし、ここでは分かりやすく説明するために、「被相続人の死亡時点で相続が発生したことを相続人が知っている」という前提のもとに相続の一連の流れを解説していきます。

被相続人が亡くなったとき、7日以内に本籍地または所在地の市町村役場へ死亡届を提出します。

年金および健康保険に関する手続きをおこないます。

国民年金は14日以内、厚生年金は10日以内に年金事務所で支給停止の手続きをおこなう必要があります。

また、健康保険の資格喪失届は14日以内に市町村役場で手続きをおこなう必要があります。

明確な期限は決められていないものの、なるべく早めにおこなわなければならない手続きとしては以下の6つがあります。

生命保険に加入していた場合、契約書に記載してある受取人が死亡保険金を請求します。保険会社によっても必要書類は変わりますが、保険証券や死亡診断書などが求められることが一般的です。

被相続人が電気や水道、ガス、携帯電話、インターネット回線などの契約者であった場合には、解約または名義変更をおこない、引き落とし口座の変更手続きが必要です。

だれが財産を相続するのか、相続人を調査します。法定相続人が相続する場合であっても、それを証明するために戸籍謄本を取得しておかなければなりません。

もし、複数の相続人で財産を相続する場合には人数分の戸籍謄本を用意する必要があるほか、本籍地を異動したことがある場合には、異動前の本籍地に戸籍謄本の請求をしなければならず、書類が揃うまでに時間を要する場合もありますので、余裕をもって、早めにおこなうのがよいでしょう。

被相続人が遺言書を遺している場合も想定されます。その場合、被相続人の遺志が優先されるため、遺言書の有無を確認しておくことが重要です。また、遺言書をすでに書いたという人は、その事実を家族に話しておくことも大切といえます。

検認とは、遺言書の内容を確認するとともに、書類の偽造や書き換えを防止するための手続きです。被相続人が生前に遺した遺言書が自宅などから見つかった場合には、家庭裁判所へ出向き検認を受ける必要があります。

ただし、自筆証書遺言が法務局で保管されていたり、遺言が公正証書遺言として遺されていたりする場合には検認手続きは不要です。

被相続人が保有していた財産がどの程度あるのかを調査し把握します。現金や預金、有価証券、不動産、動産といったプラスの財産だけでなく、マイナスの財産がないかも念入りに調査しましょう。

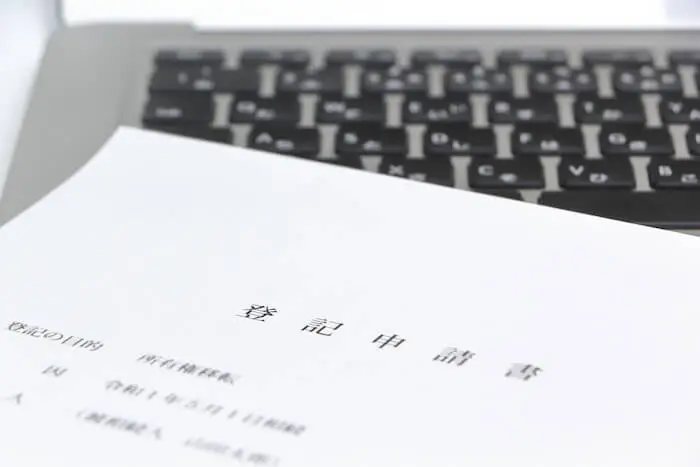

被相続人が不動産を所有していた場合、所有権移転登記とよばれる手続きをおこないます。これは不動産の所有者の名義を相続人に変更する手続きで、2024年4月から義務化も予定されています。相続登記の方法や費用、おこなわなければならない理由について述べた記事もありますので、併せてご覧ください。

「相続人がとれる手段」のなかで紹介した「限定承認」または「相続放棄」を選択する場合には、3か月以内に家庭裁判所で手続きをする必要があります。

もし3か月以上が経過していた場合、原則的には単純承認しか選択できなくなり、場合によってはマイナスの財産まで相続することになるため注意が必要です。

被相続人が個人事業主などで確定申告をおこなっていた場合、亡くなってから4ヶ月以内に相続人が代理で確定申告をおこなわなければなりません。これを準確定申告とよび、一般的な確定申告の期限にかかわらず申告が可能です。

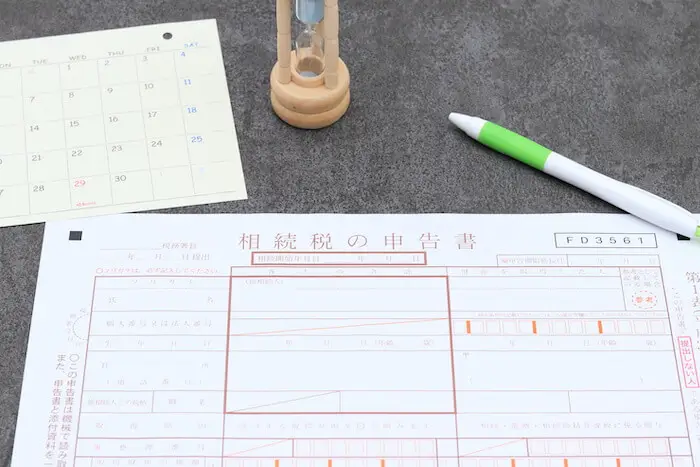

相続税の申告および納付が必要な場合、手続きの期限は10か月以内と定められています。ただし、財産を相続したからといってすべての場合に相続税が発生するとは限らず、相続財産が一定額を超えた場合にのみ申告・納付の対象となります。

相続税のくわしい仕組みについては以下の記事でも解説しているため、こちらも参考にしてみてください。

相続税には以下の税額控除が定められており、この額を下回る場合には申告および相続税の納付は不要となります。

【基礎控除額】

3000万円+600万円×法定相続人の数

【配偶者控除】

配偶者の法定相続分または1億6000万円のいずれか大きい金額に対応する税額

【未成年者控除】

18歳に達するまでの年数×10万円

【障害者控除】

85歳に達するまでの年数×10万円(特別障害者の場合20万円)

たとえば、配偶者と子ども1人が財産を相続する場合、基礎控除額は4,200万円となり、この金額を下回る場合には相続税が発生しません。

基礎控除額を上回る場合には、以下の表から相続税を算出し納付します。

相続税の税率は以下のとおりです。

【相続税の税率】

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

| 1000万円以下 | 10% | - |

| 3000万円以下 | 15% | 50万円 |

| 5000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1700万円 |

| 3億円以下 | 45% | 2700万円 |

| 6億円以下 | 50% | 4200万円 |

| 6億円超 | 55% | 7200万円 |

たとえば、1億円の財産を配偶者と子ども(成年)1人で5000万円ずつ相続した場合、以下の相続税を納付することとなります。

配偶者:配偶者控除が適用され0円

子ども:385万円

今回紹介してきた内容は、相続の基礎知識として最低限押さえておくべきものばかりですが、かなりのボリュームになったことを実感していただけたのではないでしょうか。

それだけ、相続でしなければならないこと、覚えておきたいことは数多くあるのです。司法書士や弁護士などの専門家でもない限り、相続のすべてを把握するのは難しいものです。

(執筆編集:NTTファイナンス 楽クラライフノート お金と終活の情報サイト編集部)

「だれに何を相続するのかを考え、その想いを書き留めておきたい」という方には、終活アプリ『楽クラライフノート』がおすすめです。資産や家族構成に応じて相続税のシミュレーションができ、相続に対する意向をアプリの記入項目に沿って登録し、いつでも書き換え可能。登録した情報は、伝えたい家族に絞って共有できます。

『楽クラライフノート』をご利用いただいている方に、おすすめ情報をお届け。自身の現状や思いを登録したり資産・家計管理をしたりするなかで、「専門知識を持ったプロの方に相談してみたい」など自分の終活がうまくできているのか不安な方もいらっしゃるのではないでしょうか。『楽クラライフノート お金と終活の情報サイト』から、アプリ会員様限定で専門家への無料相談の申し込みが可能です。

また、お得な優待も揃えておりますのでぜひご活用ください。

『楽クラライフノート』をご利用いただいている方に、おすすめ情報をお届け。自身の現状や思いを登録したり資産・家計管理をしたりするなかで、「専門知識を持ったプロの方に相談してみたい」など自分の終活がうまくできているのか不安な方もいらっしゃるのではないでしょうか。『楽クラライフノート お金と終活の情報サイト』から、アプリ会員様限定で専門家への無料相談の申し込みが可能です。

また、お得な優待も揃えておりますのでぜひご活用ください。