基礎知識

相続の準備って難しそう……そんなとき「信託銀行」を活用してみてはいかが?

相続

「楽クラライフノート」 サービス終了について

楽クラライフノートはをもちましてサービスを終了させていただくこととなりました。

終了に伴い、当サイトおよびiOS/Androidの楽クラライフノートアプリはご利用いただけなくなります。

詳細は、『サービス終了について』 をご確認ください。

税理士法人チェスター代表税理士。

公認会計士・税理士・行政書士。相続税を専門に取り扱う税理士事務所の代表。相続税申告実績は税理士業界でもトップクラスの年間1,000件以上(累計5,000件以上)を取り扱う。相続税申告サービスやオーダーメイドの生前対策、相続税還付業務等を行う。相続関連書籍の執筆や各種メディアから取材実績多数有り。

この記事をおすすめする人 贈与・相続のどちらを利用すべきか検討している方 この記事のポイント

エンディングノートアプリの『楽クラライフノート』なら資産管理・終活がアプリでできます。 |

相続や贈与をおこなうと、それぞれ相続税、贈与税がかかる場合があります。しかし、税金がかかる基準や税率について、くわしく知っている方は少ないのではないでしょうか。

こちらの記事では、相続と贈与のどちらを利用するべきかや、相続税と贈与税それぞれの概要や計算方法、注意点をくわしく解説します。

相続と贈与は、それぞれどのように活用すればよいのでしょうか。こちらの項目では、相続と贈与の概要を確認し、「相続と贈与をどのようにおこなうべきか」をお伝えします。

相続とは「ある人が亡くなったときに、その人の財産を引き継ぐこと」を指します。

相続の対象=「相続人」となるのはふつう、亡くなった人の配偶者や子ども、両親、兄弟などの親族です。相続は、亡くなった人が財産の譲渡について意思表示をしていなくても、法律にもとづいて自動的におこなわれます。もし意思表示をしたいときは、遺言書が必要です。遺言書には種類やさまざまな書き方の注意点があるので、事前に確認して正しく作成しましょう。

贈与とは「財産を他者に無償で贈ること」を指します。

贈与は相続とは異なり、自動でおこなわれることはありません。財産を贈る人、受けとる人の同意があって、はじめて贈与が成立します。だれにでも財産の譲渡がおこなえるのも、贈与の特徴です。

結論からいうと、相続と贈与、どちらを利用するべきかは目的によります。

贈与の目的として、よくあるのが節税です。しかし節税が目的の場合、ほとんどの人は全額相続を利用したほうが、手間をかけずお得に財産を引き継げます。なぜなら、相続税がかかるケースは少ないからです。

くわしくは後でご説明しますが、相続税がかかるのは財産が基礎控除額をこえている場合だけ。基礎控除額をこえて相続がおこなわれたケースは、平成27年度から29年度のあいだにおこなわれた相続のうち、約8%しかありませんでした。

(参照:国税庁ホームページ「平成29年分の相続税の申告状況について」2018年)

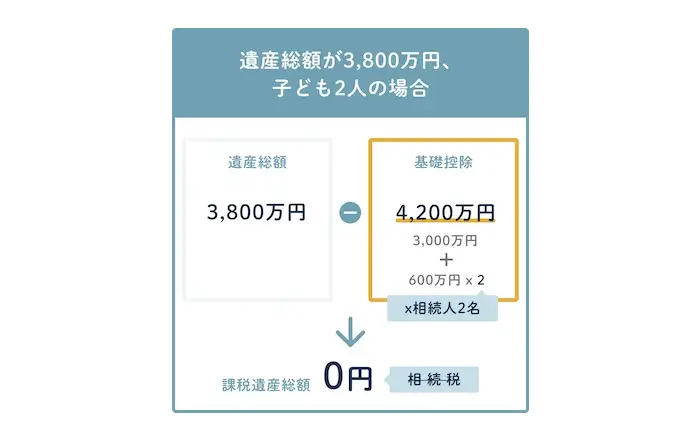

基礎控除額は、3000万円+(600万円×法定相続人の数)で計算されます。たとえば相続人が配偶者1人、子ども2人の合計3人の場合、財産総額が4800万円以内だと相続税がかからないのです。

では、贈与はどうでしょうか?贈与の基礎控除額は、贈与を受ける人が3人の場合で年間330万円と、相続の基礎控除額と比べると低く、また税率も相続税より贈与税のほうが高く設定されています。

財産が相続の基礎控除額の範囲内におさまると予想されるときは、節税を目的として贈与をおこなう必要はありません。一方、すでに財産額が相続税の基礎控除額をこえている、もしくはこえそうな人は、贈与の基礎控除や制度を使って、大幅に節税できる可能性があります。

贈与のもうひとつの代表的な目的が、受贈者が財産を必要とするタイミングでの譲渡です。

相続だと財産の引き継ぎができるのは死後に限られますが、贈与なら必要なタイミングで財産を贈ることができます。さらに住宅の購入や子育て費用などのために贈与する場合、制度を利用して効果的に財産の引き継ぎができます。贈与をおこなう前に制度を確認して、計画的におこなうようにしましょう。

まず相続の際にかかる税金「相続税」の概要や制度、計算方法をくわしくご説明します。

相続税とは「相続で受け継ぐ財産(遺産)にかかる税金」です。ただし相続には基礎控除額が設定されていて、財産総額がその範囲内だったときは相続税がかからず、申告の必要もありません。

相続について考えるときに、はじめに相続税に関わる制度を確認するのが大切です。財産状況と制度を照らしあわせると、控除できる額や相続税の申告が必要かどうかを確認できます。

相続税の基礎控除額は以下のとおりです。

3000万円+600万円×法定相続人の数

たとえば相続人が子供1人の場合、「3000万円+600万円×1人」で3600万円が基礎控除額となり、この金額をこえた分が課税の対象(課税遺産総額)になります。

相続人が子供2人の場合は、600万円加算されて、4200万円まで控除される仕組みです。

基礎控除額を左右する法定相続人には、養子も含まれます。しかし、基礎控除額の計算をするときに相続人に含む養子の数には制限があり、実子がいる場合は1人まで、いない場合は2人までと決められています。

特別養子は制限を受けない場合などもあるので、ご家族に養子の方がいる場合は、国税庁のホームページをご確認ください。

亡くなった人=「被相続人」の配偶者が財産を相続するとき、次のどちらかの金額内であれば、相続税がかかりません。

配偶者が法定相続分の範囲内で財産を受け継ぐときは、相続税は発生しません。加えて、法定相続分をこえる財産が相続される場合でも、1億6000万円までは課税されないので、ほとんどの場合配偶者が相続する財産に相続税はかからないと考えられます。

相続人が未成年者の場合、相続される財産にかかる税金=「相続税額」から一定の金額が差し引かれます。控除される額は相続人の年齢によって変わり、年齢が低いほど差し引かれる額は大きくなります。

控除額の計算式は、以下のとおりです。

控除額=10万円×(20歳ー相続時の年齢)

たとえば、12歳の子どもに相続される場合、「10×(20-12)=80」となり、80万円が相続税額から差し引かれます。また、この制度による控除額が相続税額より大きかった場合、大きい額分だけ未成年者の扶養義務者の相続税額から差し引かれます。

なお、制度を利用する未成年者が、以前にもこの制度を利用していたときは、控除額が制限される可能性があるので注意が必要です。

相続を受ける人が85歳未満の障がい者だった場合、相続税額から一定の金額を差し引く制度です。

控除額=10万円×(85歳ー相続時の年齢)

特別障がい者の場合は、1年につき20万円となります。

「未成年者の税額控除」とおなじく、控除額が相続税額より大きかった場合、差額が相続人の扶養義務者の相続税額から差し引かれます。またこの制度も、過去に利用していた場合は、控除額が制限される可能性があります。

相次相続控除とは「相次いで相続が起こった場合、2回目の相続(二次相続)で控除が受けられる制度」です。例えば「父が亡くなってすべての相続手続きを済ませた翌年に、母も亡くなってしまった」という場合など、10年以内に2回相続を受け、1回目の相続で相続税を支払っている場合、2回目の相続で控除を受けることができます。

控除額は以下の数式によって計算できます。

控除額=A×C÷(B-A)×D÷C×(10-E)÷10

A:2回目の相続を受ける人が、前の相続の際に課された相続税額

B:2回目の相続を受ける人が、前の相続の時に取得した資産総額

C:2回目の相続、それに関わる贈与によって財産を取得したすべての人の純資産合計額

D:2回目の相続をおこなう人の資産総額

E:1回目の相続から2回目の相続までの年数

相続税の負担が重くなりすぎないように調整するための制度です。この制度について、さらにくわしく知りたい方は国税庁のホームページをご覧ください。

贈与者が亡くなる3年以内に贈与を受けていた場合、その財産を贈られた人が支払う相続税の課税価格に、贈与額が加算されます。この制度によって、より多くの相続税を支払うことになる可能性があります。

しかし、贈与を受けたときに贈与税を支払っていた場合は、贈与額が控除されます。ただし、相続額よりも贈与額が大きかったとしても、差額の返還はされません。

次に相続税の税率と計算方法をご説明します。相続税の計算は以下の流れでおこなうと簡単です。

亡くなった人の預金や土地、建物などの財産から、借入金や未払金などの債務(借金)を引いたものが遺産総額になります。遺産にあたる財産は、後の項目でご紹介します。

基礎控除額を遺産総額から差し引きます。のこった額は「課税遺産総額」と呼ばれます。基本的には、課税遺産総額が0より大きかった場合、相続税の申告が必要になります。

※制度の利用によって、相続税が発生しないこともあります。

【例:遺産総額9800万円、配偶者1人、子2人(長女、長男)の場合】

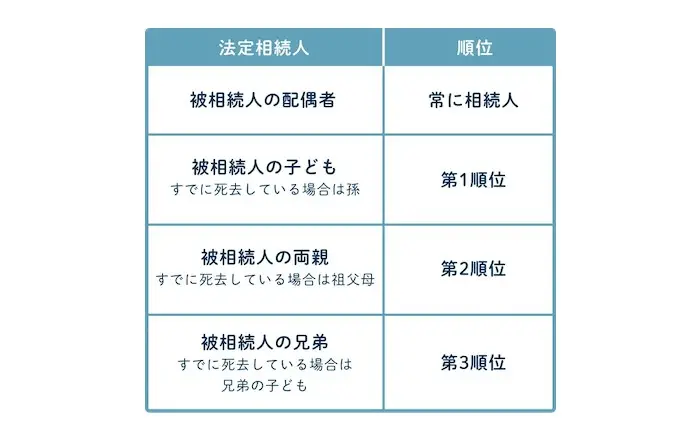

課税遺産総額をいったん、法定相続分で分けると仮定して、各相続人の課税遺産額を計算します。法定相続分は相続人の数で変わります。まず、相続を受けるかどうかが決まる相続の優先順位をみてみましょう。

相続の際、配偶者と最高順位の人が相続を受けます。つまり、被相続人に子どもがいる場合は、配偶者と子どもが相続を受けます。子どもがいない場合は、配偶者と両親。もし配偶者がいなかった場合は、最高順位の人のみが相続人となります。

では次に、各相続人の法定相続分を見ていきましょう。法定相続分は、相続人の数と、相続人の順位によって変わってきます。

【例:遺産総額9800万円、配偶者1人、子ども2人(長女、長男)の場合】

相続人ごとに分割した課税遺産額に、税率を掛けあわせてから、控除額を差し引きます。そのあと、算出された各相続人あたりの相続税額を合算し、相続税の総額を計算します。相続税の税率と控除額は以下のとおりです。

| 取得金額 | 税率 | 控除額 |

|---|---|---|

| 1000万円以下 | 10% | ー |

| 3000万円以下 | 15% | 50万円 |

| 5000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1700万円 |

| 3億円以下 | 45% | 2700万円 |

| 6億円以下 | 50% | 4200万円 |

| 6億円超 | 55% | 7200万円 |

【例:遺産総額9800万円、配偶者1人、子2人(長女、長男)の場合】

相続税の総額が算出できたら、実際の相続人の相続割合にもとづいて、各相続人の相続税額を計算します。配偶者・未成年者・障がい者の方の控除など制度を利用する場合は、最後に控除額を差し引きます。

【例:遺産総額9800万円、配偶者1人、子ども2人(実際の相続割合:配偶者50%、長女30%、長男20%)の場合】

配偶者は「配偶者の税額軽減」の制度によって、1億6000万円か配偶者の法定相続分相当額までの控除が受けられるので、今回の場合、相続税がかかりません。

制度による控除を計算すると、最終的に支払う必要のある相続税額は以下のとおりです。

相続税の課税対象となる財産には、2種類あります。

相続の際、現金など一般的な財産のことを「本来の相続財産」と呼びます。

代表的な例を一覧にまとめました。

| 金融資産 | 現金、預貯金、有価証券、公社債など |

| 不動産(土地) | 宅地、農地、山林、借地権、貸借権など |

| 不動産(家屋) | 家屋、倉庫、駐車場、借家権、物件など |

| 動産 | 家具、貴金属、骨董品、自動車など |

| 各種権利 | 著作権、特許権、ゴルフ会員権など |

| 事業用財産 | 機械、商品、農産物、売掛金など |

みなし相続財産とは、亡くなった人の死亡によって発生した財産を指します。代表的なものが死亡保険金と死亡退職金で、これらは相続財産とみなされて相続税が課税されます。ただし非課税枠があるので、全額が相続財産になるわけではありません。

非課税枠は以下の計算式で算出できます。

非課税枠=500万×法定相続人の数×その相続人の受けとった死亡保険金(死亡退職金)の合計額÷相続人全員の受けとった死亡保険金(死亡退職金)の合計額

みなし相続財産の非課税枠のように、財産のなかには相続税がかからない財産もあります。代表的なものは以下のとおりです。

墓石は相続税がかからないので、亡くなる前に購入しておくのがおすすめです。そのほかの相続税がかからない財産は、国税庁ホームページをご覧ください。

基本的に、相続額が基礎控除額をこえた場合は税務署への申告が必要です。申告にあたって注意点が3点あります。

相続税の申告は、相続開始の翌日から10か月以内におこなわなければいけません。とくに制度を利用して控除を受ける場合、この期間内に申告しないと控除が受けられなくなる可能性もあります。確実に期限内に申告するようにしましょう。

相続税の支払いがないとしても、制度を利用する場合には申告する必要があります。(相次相続控除、未成年控除、障がい者控除によって相続税額が0円になった場合、申告は不要)

配偶者控除などの制度の控除を受け、相続税の納税額が結果0円になるとしても、申告はする必要があるので、注意しましょう。

相続税の納税方法は、原則として現金での一括納付となっています。被相続人が亡くなった日から10か月以内に、相続人は相続した分の額に応じた税金を納付しなければいけません。納付書も相続人が自身で用意する必要があるため、困ったら税理士に相談するとよいでしょう。

次に贈与税の概要や制度、計算方法をご紹介します。

贈与税とは「相続以外で個人から財産を贈られたときに発生する税金」です。贈与税を支払う義務は、相続税とおなじく財産を受けとった側にあります。

相続とおなじく、贈与にも基礎控除があります。年間110万円以内の贈与であれば、税金がかからず申告も必要ありません。この基礎控除を利用して、毎年贈与する方法を「暦年贈与」といいます。贈与には、ほかにも節税できる制度が多数あります。

贈与税の税率・計算方法をご紹介します。贈与税の計算は、以下の3ステップでおこないます。

その年の1月1日から12月31日までに贈った(もしくは受けとった)財産の合計金額を算出します。

1で出した金額から、基礎控除額である110万円を差し引きます。

基礎控除額を引いた金額に、贈与税の税率をかけてから控除額を差し引いて、贈与税額を出します。平成27年度以降、税率が「一般贈与財産」と「特例贈与財産」に分けられました。贈与する人と贈与を受ける人の関係によって税率が変わります。

【特例贈与財産】

特例贈与財産は、「直系尊属=両親や祖父母」から、20歳以上の人(子どもや孫)に贈与された財産のことを言います。一般贈与財産よりも、税率の増加がゆるやかになっていたり、控除額が大きかったりと、より効果的に贈与できるようになっています。

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | ー |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1000万円以下 | 30% | 90万円 |

| 1500万円以下 | 40% | 190万円 |

| 3000万円以下 | 45% | 265万円 |

| 4500万円以下 | 50% | 415万円 |

| 4500万円超 | 55% | 640万円 |

【一般贈与財産】

一般贈与財産は、特殊贈与財産以外の財産のこと。つまり、以下は直系尊属以外から贈与を受けたときに適用される税率です。たとえば兄弟間や夫婦間、親から子どもへの贈与であっても、子どもがまだ未成年の場合は、一般贈与財産が適用されます。

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | ー |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1000万円以下 | 40% | 125万円 |

| 1500万円以下 | 45% | 175万円 |

| 3000万円以下 | 50% | 250万円 |

| 3000万円超 | 55% | 400万円 |

贈与は計画的におこなえば節税の効果がありますが、いくつかの点に気を付けないと反対に税金が多くかかってしまうことも。こちらの項目では、贈与をおこなううえでの注意点をご説明します。

暦年贈与をおこなうときは、合意のうえで贈与をおこなったことを証明する贈与契約書を作成しましょう。これが贈与があったことの証明になり、税務調査で贈与が認められずに後から税金が徴収される、という可能性を少なくできます。

贈与契約書に書いておきたい内容は以下のとおりです。

信頼性を保つために、贈与契約書は2通作っておき、贈与する人と贈与される人の2人で別々に保管するようにしましょう。

贈与契約書を作成するほかにも、贈与をおこなったと証明するために注意すべきことがあります。それが「名義預金」です。名義預金とは、口座の名義人と実際に預金をおこなっている人が異なる預金のことです。

たとえば、子どもの将来のために親が子ども名義の口座を作って毎年贈与として振り込んでいたとしても、名義預金だと税務署に判断されてしまうと贈与が認められず、相続時にその預金は課税の対象になります。名義預金と判断されるリスクを減らすには、キャッシュカードや通帳を本人が管理している口座に振り込むことが大切です。

基礎控除額の110万円は、ひとりが1年間に非課税で受けとれる額です。ひとりから非課税で贈与できる額ではないので注意しましょう。

たとえば子どもに贈与するとき、父から110万円、母から110万円贈ると合計220万円の贈与がおこなわれたことになり、贈与税がかかります。

相続税には「贈与財産の加算」という決まりがあります。この決まりは「相続開始前から3年以内に贈与された財産は、相続財産に含む」というもの。その額を含む金額が相続の基礎控除額をこえてしまえば、相続税がかかります。

3年以内の贈与であっても、贈与税を払っていた場合は相続税の課税額からは控除されます。しかし基礎控除額内であったり制度を利用していたりすると、相続税が発生する可能性があります。そのため、贈与を考えているときはできるだけ早く始めるのがおすすめです。

相続税と贈与税は、それぞれの資産の合計金額が基礎控除額をこえなければ発生しません。

もし基礎控除額をこえて相続や贈与をおこないたいときは、それぞれの税率や制度を確認して最適な方法を検討してから、計画的におこないましょう。悩んだらひとりで抱えこまずに、税理士などプロに相談するのもおすすめです。

(執筆編集:NTTファイナンス 楽クラライフノート お金と終活の情報サイト編集部)

「だれに何を相続するのかを考え、その想いを書き留めておきたい」という方には、終活アプリ『楽クラライフノート』がおすすめです。資産や家族構成に応じて相続税のシミュレーションができ、相続に対する意向をアプリの記入項目に沿って登録し、いつでも書き換え可能。登録した情報は、伝えたい家族に絞って共有できます。

『楽クラライフノート』をご利用いただいている方に、おすすめ情報をお届け。自身の現状や思いを登録したり資産・家計管理をしたりするなかで、「専門知識を持ったプロの方に相談してみたい」など自分の終活がうまくできているのか不安な方もいらっしゃるのではないでしょうか。『楽クラライフノート お金と終活の情報サイト』から、アプリ会員様限定で専門家への無料相談の申し込みが可能です。

また、お得な優待も揃えておりますのでぜひご活用ください。

『楽クラライフノート』をご利用いただいている方に、おすすめ情報をお届け。自身の現状や思いを登録したり資産・家計管理をしたりするなかで、「専門知識を持ったプロの方に相談してみたい」など自分の終活がうまくできているのか不安な方もいらっしゃるのではないでしょうか。『楽クラライフノート お金と終活の情報サイト』から、アプリ会員様限定で専門家への無料相談の申し込みが可能です。

また、お得な優待も揃えておりますのでぜひご活用ください。