コラム

車、ブランド品、美術品の相続について|相続税はかかる?

相続

「楽クラライフノート」 サービス終了について

楽クラライフノートはをもちましてサービスを終了させていただくこととなりました。

終了に伴い、当サイトおよびiOS/Androidの楽クラライフノートアプリはご利用いただけなくなります。

詳細は、『サービス終了について』 をご確認ください。

税理士法人チェスター代表税理士。

公認会計士・税理士・行政書士。相続税を専門に取り扱う税理士事務所の代表。相続税申告実績は税理士業界でもトップクラスの年間1,000件以上(累計5,000件以上)を取り扱う。相続税申告サービスやオーダーメイドの生前対策、相続税還付業務等を行う。相続関連書籍の執筆や各種メディアから取材実績多数有り。

この記事をおすすめする人 元気なうちに財産を贈りたいと考えている方 この記事のポイント

エンディングノートアプリの『楽クラライフノート』なら資産管理・終活がアプリでできます。 |

死後に財産を引き継ぐ相続とは異なり、生きているあいだに財産を贈ることを「生前贈与」といいます。受けとり手への力添えや節税を目的におこなわれますが、贈与税などの制度や手続きが複雑なため、税法を守って、最適な方法でおこなえる人はあまり多くありません。

こちらの記事では、生前贈与の概要から生前贈与をおこなうときの注意点、手続き方法、関連制度までくわしく解説します。

生前贈与とは「生きているあいだに財産を贈与する」こと。生前贈与は、贈与を受けた「受贈者」の住宅の購入費や教育費を支援したり、相続でかかる税額をおさえるためにおこなわれます。

生前贈与にはどのようなメリット、デメリットがあるのでしょうか。

生前贈与のメリットは、大きく分けて2つあります。

相続であれば、財産が贈れるのは自分の死後に限られます。しかし生前贈与であれば、相手が財産を必要としているタイミングにあわせて必要な分だけ財産を贈ることができます。

一定の金額をこえて相続をおこなうと、相続人に税金を支払う義務が生まれます。一方で生前贈与の場合には、こうした財産の動きにともなう課税の対象にならない特例がいくつかあり、節税できる可能性が高いのが大きなメリットでしょう。

節税効果が見こめる生前贈与ですが、贈与する金額や財産の使用目的によっては、相続よりも多くの税金を支払うことになる場合があります。税法を守ってかしこく節税しましょう。

効果的に生前贈与をおこなうために、注意するべき点を4つ解説します。

贈与をおこなう際、まず確認しなければいけないのが贈与に関わる制度です。制度をうまく活用すると税金が控除されるので、効果的な贈与をおこなえます。

もっとも基本となるのが年110万円の「基礎控除」です。

財産を受けとると税務署に申告して贈与税をおさめることになりますが、贈与額が年間110万円以内であれば、贈与税がかからず申告する必要もありません。そのほか贈与で節税する方法は後の項目でくわしくご説明していますので、ぜひご確認ください。

また、贈与者が亡くなった日から3年以内に贈与されていた財産は、「相続財産」に含むという決まりがあります。つまり、その額を含む相続財産の金額が相続の基礎控除額をこえると、相続税が発生してしまうのです。

贈与税を支払っていた分は控除されますが、基礎控除などで贈与税がかかっていなかった場合、思っていた節税ができない可能性があるので注意が必要です。

年110万円以上贈与する場合に、支払う必要がある贈与税。実はその税率は相続税より高くなっているので、制度や計算方法を確認しておくようにしましょう。

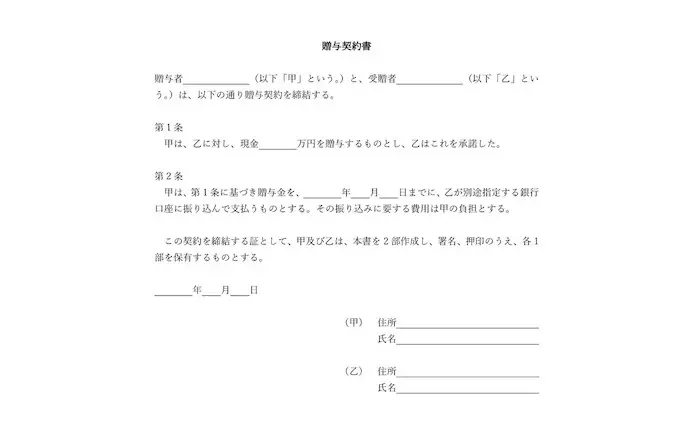

贈与契約書は、お互いが合意のうえで贈与がおこなわれたことを証明する書類です。作っておくと、制度の申請がスムーズに受理されたり、贈与の撤回や課税などにまつわるトラブルが起きる可能性が低くなったりします。

贈与契約書に書いておく必要があるのは、以下の項目です。

このうちひとつでも内容に不備があるとトラブルのもととなってしまいます。また信頼性を担保するために、贈与契約書は2通作っておき、贈与者と受贈者の2名で保管しましょう。

[贈与契約書の例]

お金を贈与する場合、必ず「受贈者が管理している受贈者名義の口座」に入金しましょう。もし振り込む口座の名義が違ったり、入金先の通帳を贈与者が管理していたりすると、贈与が税務署に認められず相続の際に問題になる可能性があります。

生前贈与をおこなう方法には、受贈者が自分で手続きをする方法と、プロに依頼する方法の2つがあります。

自分で生前贈与をおこなう場合、計画を立てて順序のとおり進めていくことが大切です。効率的に生前贈与をおこなう手順は以下のとおりです。

最初に目的を明確にしましょう。一般的に、生前贈与をおこなう目的は大きく分けて2つあります。

生前贈与をうまく活用すれば節税できますが、条件によっては逆に税金が多くかかるケースもあります。税率や制度を確認して、相続と贈与、どちらがお得におこなえるか考えましょう。

ただ、高い税金を払ってでも、贈与したいタイミングがあるかもしれません。住宅の購入費や教育費の支払いの援助であれば、控除額が加算される制度などもありますので、必ず制度を確認しておきましょう。

贈与者にだけ負担がかかると考えられがちですが、贈与額が基礎控除額をこえるときや制度を利用するときは、受贈者が贈与税を払ったり手続きをおこなったりする必要があります。そのため、贈与をおこなうときは、まず受贈者と話しあって合意を得るようにしましょう。

以下の点を話しあう必要があります。

贈与者と受贈者のあいだで話しあった内容にしたがって、贈与契約書を作りましょう。贈与契約書は手書きでも、パソコンやワープロで作っても構いません。

贈与契約書を作ったら、実際に財産の受け渡しをおこないます。お金を贈るときは、受贈者が管理している口座に振り込むようにしましょう。手渡しで贈与すると記録がのこらないので、税務調査の対象になる可能性があります。

また不動産を贈与するときは、所有権の移転登記をすみやかにおこなわなければいけません。相続の際に移転登記がおこなわれていないと、受贈者とほかの相続人とのあいだでトラブルになってしまったり、税務署から贈与が認められず相続税が余分にかかってしまったりするケースがあります。

年間110万円以上をこえる贈与をおこなう場合は、贈与税の支払いが必要です。贈与税の申告、支払いは受贈者がおこないます。申告漏れがあると余分な税金がかかってしまうことや、刑事罰を受けることもあるので忘れないようにしましょう。

申告方法は3つあります。

手続きがわかりやすいので、税務署で申告するのがおすすめです。全国の税務署の所在地は、国税庁のホームページで調べられます。

贈与税の申告に必要なものは、基本的に贈与税申告書のみです。(申告書は国税庁のホームページからダウンロードできます。)ただ利用する制度によっては申告書や準備物が変わってくるので、事前に確認しておきましょう。

自分で生前贈与の手続きをおこなうのが難しい、手間を省きたいという方は、税理士などに依頼するのがおすすめです。

報酬などが必要ですが、手続きの不備で税金がかかってしまったり、知らないあいだに税法を破ってしまったりすることを避けられます。

生前贈与で節税する方法と利用できる制度をお伝えします。贈与の目的や贈与額と照らしあわせて、利用する制度を決めましょう。

暦年贈与は「年間110万円以下の基礎控除額を利用して毎年、生前贈与をおこなうこと」です。たとえば、暦年贈与を10年間続ければ、1100万円を非課税で贈与できます。

ただし、毎年おなじ時期におなじ金額を贈ると、税務署に「初年度に、毎年おなじ金額を贈与する契約をした」とみなされる可能性があります。

その場合、これまでに贈与したすべての金額に贈与税がかかってしまい、高い税金を支払うことになります。そのため贈与する時期や贈与額を1年ごとに変えたり、贈与契約書を作ったりと工夫が必要です。

相続時精算課税は、親子や祖父母と孫のあいだで相続する予定の財産を前もって贈れる制度のこと。2500万円まで非課税で贈与でき、孫や子どもが財産を必要とするタイミングにあわせて贈与できるのが利点です。

また相続税は贈与時の評価額で計算されるため、不動産や有価証券のように価値が変動するものは、相続時に価値が上がっていればその分節税できたことになります。

ただしこの制度を利用すると、暦年贈与ができなくなったり、後から相続税の支払いが発生したりするので、必ず受贈者と話しあってから贈与するようにしましょう。

夫婦のあいだで住居を購入する費用を贈与するときは、基礎控除である110万円に加算して、2000万円まで控除が受けられます。

この制度が利用できる要件は、結婚している期間が20年以上であること。なお、おなじ配偶者から贈与を受ける場合は、一度しか制度が利用できないので注意しましょう。

子どもや孫が住居を購入したり改築したりする資金を贈与するときに、一定の金額までは非課税になる制度です。

非課税になる額は、実際に購入・改築する契約を結んだ年月によって異なります。くわしくは国税庁ホームページをご覧ください。

子どもや孫に教育資金を贈与するとき、1500万円までは非課税になる制度です。一括で贈与しても分割で贈っても、贈与額が合計1500万円までであれば、非課税になります。

しかし学校以外(塾など)への支払は500万円までしか認められておらず、贈与された財産を子どもや孫が30歳になるまでに使い切れなかった場合には、贈与税を支払う必要があります。

また、教育資金贈与をおこなってから3年以内に贈与者が亡くなってしまった場合も、その時点で使い切れていない金額には相続税がかかるので、必要なタイミングで必要な額だけ贈与するのがおすすめです。

結婚や子育ての費用のために贈与した場合、1000万円まで非課税になる制度です。このうち、結婚費用にあてられるのは300万円までです。この特例で贈与した財産についても、50歳までに使い切らないとのこりの額に贈与税がかかります。

また実施には、信託銀行など金融機関での専用口座の開設が必要です。

生前贈与は、必要なタイミングでお得に財産をやりとりできる手段です。受贈者の助けや節税対策になるメリットがありますが、手続きや制度をしっかり理解していないと反対に費用や手間が増えてしまうので、注意が必要です。

きちんと制度や税法を確認し、計画をもっておこなうようにしましょう。

(執筆編集:NTTファイナンス 楽クラライフノート お金と終活の情報サイト編集部)

「だれに何を相続するのかを考え、その想いを書き留めておきたい」という方には、終活アプリ『楽クラライフノート』がおすすめです。資産や家族構成に応じて相続税のシミュレーションができ、相続に対する意向をアプリの記入項目に沿って登録し、いつでも書き換え可能。登録した情報は、伝えたい家族に絞って共有できます。

『楽クラライフノート』をご利用いただいている方に、おすすめ情報をお届け。自身の現状や思いを登録したり資産・家計管理をしたりするなかで、「専門知識を持ったプロの方に相談してみたい」など自分の終活がうまくできているのか不安な方もいらっしゃるのではないでしょうか。『楽クラライフノート お金と終活の情報サイト』から、アプリ会員様限定で専門家への無料相談の申し込みが可能です。

また、お得な優待も揃えておりますのでぜひご活用ください。

『楽クラライフノート』をご利用いただいている方に、おすすめ情報をお届け。自身の現状や思いを登録したり資産・家計管理をしたりするなかで、「専門知識を持ったプロの方に相談してみたい」など自分の終活がうまくできているのか不安な方もいらっしゃるのではないでしょうか。『楽クラライフノート お金と終活の情報サイト』から、アプリ会員様限定で専門家への無料相談の申し込みが可能です。

また、お得な優待も揃えておりますのでぜひご活用ください。