コラム

老後の生活費はいくら必要?内訳や準備する方法を紹介

家計

「楽クラライフノート」 サービス終了について

楽クラライフノートはをもちましてサービスを終了させていただくこととなりました。

終了に伴い、当サイトおよびiOS/Androidの楽クラライフノートアプリはご利用いただけなくなります。

詳細は、『サービス終了について』 をご確認ください。

ファイナンシャルプランナー(CFP®認定者)、相続手続きカウンセラー。

大手金融機関での営業や企業の経理など、お金に関する仕事に約30年従事。

43歳のとき乳がんを発症し、誰にも言えない悩みこそ誰かを頼るべきことだと気づく。

2015年2月金融商品を販売しないFP事務所を開業。

主に子どものいない方、がんなど病気を抱えている方、医療従事者の「お金に関する相談」、「残さない終活プランニング」、講演を行っている。

この記事をおすすめする人 年金について初歩的なところから知りたい方 この記事のポイント

おすすめの資産管理・終活アプリは『楽クラライフノート』 |

会社を定年退職後、老後の支えとして必要不可欠なのが「年金」です。そもそもなぜ受給年齢になると年金が受け取れるのか、読者の皆さんは考えたことはありますか?

この記事では、年金とはどのような構造で成り立っているのか、“国民皆年金”と呼ばれ国民すべてが対象となる日本の公的年金制度について解説します。

年金とは、以下のように定義されています。

《終身または一定期間にわたり、毎年定期的に一定の金額を給付する制度のもとで、支給される金銭》(大辞泉)

年金は受け取る年齢に達するより若い年齢から年金保険に加入し、保険料を支払い続け、受給できる年齢になったら保険金(年金)を受け取る仕組みです。

年金は大きく「公的年金」と「私的年金」に分けられます。それぞれの定義や意味についてくわしく解説しましょう。

公的年金とは、国が運営する公的な年金制度で、日本に住むすべての国民(20歳以上60歳未満)が加入する「国民年金」と、会社員や公務員が加入する「厚生年金」を指します。国民年金は、専業主夫・専業主婦といった直接的な報酬を受け取らない人まで含めた全国民が加入するため、基礎年金とも呼ばれます。

私的年金とは、個人や企業が任意で加入する年金制度のことを指します。企業が加入する私的年金として、厚生年金基金や確定給付企業年金などが存在します。一方、個人型確定拠出年金や国民年金基金をはじめとした個人が加入できる私的年金もあります。

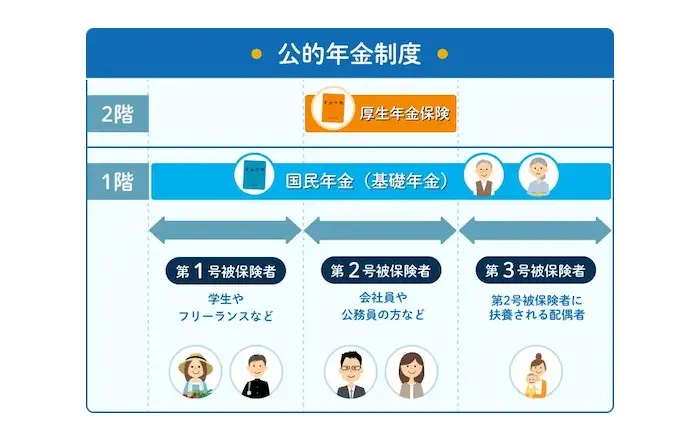

日本の公的年金制度は、2階建て構造といわれます。1階部分は国民全員が加入する国民年金が該当し、2階部分は会社員や公務員が加入する厚生年金が該当します。

ちなみに、自営業者やフリーランスは国民年金のみに加入するため、2階部分に該当する厚生年金がありません。国民年金のみだと、将来的に受け取る年金の額が少なくなってしまうため、これを補うものとして国民年金基金が存在します。

このように、労働者の中でも職業や働き方などによって加入する年金は異なります。この違いを表すものとして、公的年金の被保険者(加入者)は以下の3パターンに分類されています。

第1号被保険者は国民年金のみに加入する人のことです。フリーランスや学生などが該当し、保険料は所得に関係なく一律となっています。ただし、毎年の物価や賃金上昇率とともに保険料は変動します。

保険料は毎月口座振替やクレジットカードなどで納付しますが、半年または1年分をまとめて納付することも可能です。たとえば、令和3年度分の年間保険料を口座振替で1年前納した場合、総額で4180円相当の割引となるため、金銭的に余裕がある場合には前納がおすすめです。

第2号被保険者は国民年金および厚生年金の双方に加入する人であり、会社員や公務員が当てはまります。厚生年金保険料は被保険者の収入に応じて異なります。

第2号被保険者は、雇用先と加入者で折半のうえ保険料を支払う形となります。これを「労使折半」とよびます。

会社員・公務員といった第2号被保険者に扶養される20歳以上60歳未満で年収が130万円未満の配偶者を、第3号被保険者とよびます。第3号被保険者は国民年金のみに加入する形となっており、実質的に第2号被保険者が保険料を支払っているため、本人が国民年金保険料を納付する必要はありません。

年金は私たちの将来を支える重要な制度ですが、なかには「将来、年金制度は破たんするのではないか」「そもそも年金は受け取れないのではないか」といった不安を覚える人もいます。

しかし、誤解によってこのような不安が広がっているのが実態であり、正しい知識を身につけなければなりません。そこで、年金制度に関して誤解されやすいポイントと、それに対する正しい内容を整理しながら解説します。

大前提として押さえておくべきポイントは、日本の公的年金制度は積立方式ではなく「賦課方式」である点です。積立方式とは、将来自分が年金を受給するときに必要となる財源を、現役世代の間に積み立てておく方式です。一方で、賦課方式とは現役世代が納めた保険料を年金の受け取り世代への原資とするものです。

さらにわかりやすくいえば、積立方式は自分自身のための貯金のようなものであるのに対し、賦課方式は現役世代から年金の受け取り世代へ仕送りをしている形となるでしょう。

では、なぜ日本では積立方式ではなく賦課方式が採用されているのでしょうか。積立方式のデメリットとして、インフレによる価値の目減りや運用環境の悪化があると、実質的に資産が目減りしてしまうリスクがあります。このような事態を防ぐために、より安定的に運用できる賦課方式が採用されています。

公的年金制度において多くの方が不安に感じているのが、「これまで支払った分の保険料に相当する額を将来受け取れないのではないか?」という点ではないでしょうか。現代の日本では少子高齢化が叫ばれていますが、年金制度を支える現役世代が減ってしまうと、支給される年金が減る可能性は否定できません。

しかし、年金は受給開始年齢から亡くなるまで受け取れるため、長生きすればするほど受給金額が増えることになります。また、老後に受け取る「老齢年金」を、65歳で請求せずに66歳以降70歳までの間で申し出たときから繰り下げて請求できます。繰り下げ受給の請求をした時点に応じて、最大で42%年金額が増額されます。

なお、国民年金の財源はその半分が税金によってまかなわれており、万が一、年金保険料だけでは不足するという自体が生じたときは税金で補われます。

報道番組などで、「日本の公的年金制度は将来破たんする可能性がある」といった内容が取り沙汰されることがあります。しかし、これまでも紹介してきたように、日本の年金制度は賦課方式のため、現役世代から納められる保険料が、そのときの公的年金の主な財源になります。

国立社会保障・人口問題研究所がまとめた「日本の将来推計人口(平成29年推計)」では、2065年の生産年齢人口(15〜64歳)は最悪の場合でも4147万人と試算されています。この場合の老年人口(65歳以上)は3381万人のため、年金の受け取り世代よりも現役世代のほうが多いことに変わりはありません。

一方で、現在に比べて生産人口の実数が大幅に減少することは確実であり、現在の制度設計のままでは維持が難しくなる可能性は高いでしょう。公的年金制度は従来より、社会情勢に合わせたさまざまな改正・変更がされてきた歴史があります。たとえば、消費税は現在、税収の一部が年金の財源として充当されています。また、年金の原資にあたる保険料収入や国庫負担などと、実際の年金支給額のバランスを維持できるよう、定期的に確認作業も行われています。

このように、公的年金制度は国民生活を支える重要な基盤であるため、国としてもさまざまな対策を講じているのです。

たとえば、会社員の夫が働き、専業主婦として生活している配偶者の場合、「もし夫が事故や病気で亡くなったら」という最悪の事態を考える方もいるはずです。そんな場合でも、妻が年金を受給できる仕組みがあります。

そもそも、「年金」と聞くと定年退職後に受給できるものと考えがちですが、実はこれ以外にも「障害年金」や「遺族年金」、「寡婦年金」が存在します。老齢年金を受給中または受給資格期間(年金を受給するために必要な加入期間)が25年以上ある方が亡くなった場合、18歳未満の子がいれば「遺族年金」が支給されます。また、子どもがいない夫婦であっても、10年間以上の婚姻期間があるなどの条件を満たしていれば、60〜65歳の間に「寡婦年金」が受給できます。

ひと口に年金といってもさまざまな制度があり、年金にくわしくない方にとっては難しいイメージを抱いてしまうものです。しかし、公的年金制度の内容をひとつずつひもといていくと、極めて信頼性が高く安心できる制度であることがわかります。

また、とくに若い世代の方のなかには、「自分は将来年金を受け取れない」と諦めている方もいるかもしれません。しかし、公的年金制度の維持のためにさまざまな改正、変更がおこなわれており、将来的に破たんする可能性は極めて低いことも理解できたと思います。

年金と聞くと、漠然とした不安を抱く方も多いですが、今回の記事によって従来の年金に対するイメージは変わったのではないでしょうか?ただし、今回の記事で触れたのはあくまでも基本的な内容に過ぎません。今後、「楽クラライフノート お金と終活の情報サイト」では、年金はずばりいくらもらえるか、繰り上げ受給/繰り下げ受給などについても解説していきます。ぜひ、ご覧ください。

(執筆編集:NTTファイナンス 楽クラライフノート お金と終活の情報サイト編集部)

「老後資金のために、いまから日々の家計を管理しておきたい、しかも簡単に」という方には、終活アプリ『楽クラライフノート』がおすすめ。銀行の入出金やクレジットカードの履歴などを自動で取り込み、家計簿をつけたことがない人でも手間なく家計を管理できます。

『楽クラライフノート』をご利用いただいている方に、おすすめ情報をお届け。自身の現状や思いを登録したり資産・家計管理をしたりするなかで、「専門知識を持ったプロの方に相談してみたい」など自分の終活がうまくできているのか不安な方もいらっしゃるのではないでしょうか。『楽クラライフノート お金と終活の情報サイト』から、アプリ会員様限定で専門家への無料相談の申し込みが可能です。

また、お得な優待も揃えておりますのでぜひご活用ください。

『楽クラライフノート』をご利用いただいている方に、おすすめ情報をお届け。自身の現状や思いを登録したり資産・家計管理をしたりするなかで、「専門知識を持ったプロの方に相談してみたい」など自分の終活がうまくできているのか不安な方もいらっしゃるのではないでしょうか。『楽クラライフノート お金と終活の情報サイト』から、アプリ会員様限定で専門家への無料相談の申し込みが可能です。

また、お得な優待も揃えておりますのでぜひご活用ください。