コラム

必ず役に立つスマホの使い方 1スマホ決済

家計

「楽クラライフノート」 サービス終了について

楽クラライフノートはをもちましてサービスを終了させていただくこととなりました。

終了に伴い、当サイトおよびiOS/Androidの楽クラライフノートアプリはご利用いただけなくなります。

詳細は、『サービス終了について』 をご確認ください。

ファイナンシャルプランナー(CFP®認定者)、相続手続きカウンセラー。

大手金融機関での営業や企業の経理など、お金に関する仕事に約30年従事。

43歳のとき乳がんを発症し、誰にも言えない悩みこそ誰かを頼るべきことだと気づく。

2015年2月金融商品を販売しないFP事務所を開業。

主に子どものいない方、がんなど病気を抱えている方、医療従事者の「お金に関する相談」、「残さない終活プランニング」、講演を行っている。

この記事をおすすめする人 老後資金を備える方法を増やしたい方 この記事のポイント

おすすめの資産管理・終活アプリは『楽クラライフノート』 |

日本には国民年金や厚生年金といった公的年金制度が整備されているものの、老後のお金について漠然とした不安を抱いている方も多いのではないでしょうか。老後の資金を確保する手段にはさまざまな方法がありますが、その一つに「私的年金」があります。

そこで今回の記事では、そもそも私的年金とは何なのか、どのように運用すべきかも含めてくわしく解説します。

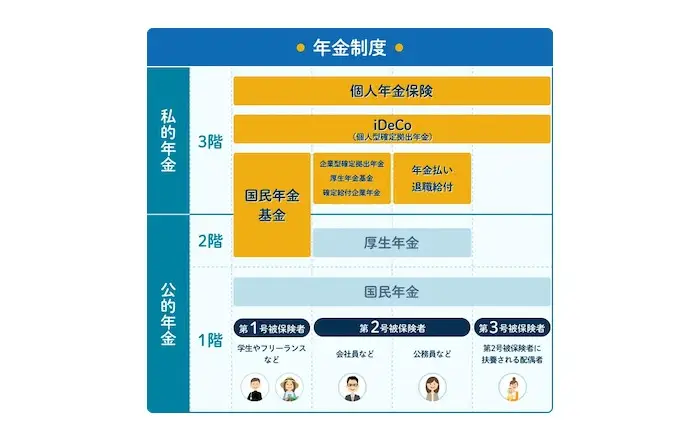

私的年金とは、公的年金にさらに上乗せの給付をする制度といえます。

日本の年金制度は、自営業者から会社員まですべての国民が加入する「国民年金」と、会社員や公務員などが加入する「厚生年金」の2階建て構造となっています。これらの年金制度は、個人の意志や希望によって非加入とすることはできません。一方、私的年金とは、あくまでも個人の意志によって自由に加入できる年金制度です。

会社員や公務員の場合は3階部分に相当し、フリーランスや自営業者などにとっては2階部分に相当するのが私的年金といえるでしょう。

次項からは、現役世代を対象として、現在どの職種に就いているかに分けて私的年金の具体例を紹介します。

まずは、民間企業や団体に勤める会社員が加入できる私的年金について紹介します。会社員の私的年金は「企業年金」ともよばれ、大きく分けて「企業型確定拠出年金」と「厚生年金基金」、「確定給付企業年金」の3つに分類されます。

企業型確定拠出年金とは、掛金を企業が拠出し、社員本人が運用する私的年金制度です。積み立てた掛金をもとに、自らの判断で金融商品の選択や資産配分の決定などをおこない、定年を迎える60歳以降に一時金や年金として受け取ることが可能です。

60歳未満の段階で積み立てた掛金を資産として引き出すことはできません。

企業型確定拠出年金は、掛金を社員本人がどのように運用するかによって将来の給付額が変わってきます。近年では企業のニーズもあり、退職金制度の代わりとして年々その規模を拡大しています。

厚生年金基金とは、企業が従業員に対して年金の給付を確約したうえで、厚生年金保険料の一部を代行する確定給付型の私的年金制度です。本来、公的年金である厚生年金は国が保険料の徴収をし運用するのが基本ですが、企業が厚生年金基金を設立することにより、国に代わって厚生年金の一部を管理・運用して年金給付をおこなうことができるようになります。

厚生年金基金では、基金の代行部分に加えて、基金独自の上乗せ給付もできるため、社員にとっては年金の受取額がアップするメリットがあります。しかし、バブル崩壊以降は利回りが低下したこともあり、さまざまな企業で厚生年金基金の解散が相次ぎました。

確定給付企業年金とは、企業が従業員に対して年金の給付を確約したうえで、契約内容にもとづく年金を受け取れる確定給付型の私的年金制度です。確定給付企業年金を運用する方法としては、法人として基金を立ち上げて運用する「基金型」と、労使合意のもとで運用する「規約型」があります。ただし、いずれの方法も企業が自由に運用できるものではなく、厚生労働大臣の承認(認可)を受けたうえで実施しなければなりません。

次に、フリーランスや自営業者が加入できる私的年金を紹介します。企業に勤めていないフリーランスや自営業者の場合には、厚生年金や企業年金に加入することはできませんが、その代わりに「国民年金基金」へ加入できます。

国民年金基金とは、国民年金基金連合会が運営している私的年金制度です。フリーランスや自営業者の場合、国民年金のみの加入となるため会社員に比べると受け取る年金額が少なくなり、これを補うために創設されたのが国民年金基金です。

掛金は月額6万8000円以内(iDeCo加入者は、国民年金基金の掛金とiDeCoの掛金とをあわせて6万8000円以内)と定められており、被保険者が亡くなるまで掛金を納めた期間に応じた年金を受給できる終身年金です。また、加入する段階において老後に受け取れる年金額が確定していることも、国民年金基金の特徴といえます。

会社員や公務員はもちろん、フリーランスや自営業者、専業主夫/主婦、学生なども含めて、職業を問わず加入できる私的年金も存在します。

iDeCo(個人型確定拠出年金)は加入者本人が掛金を拠出し、運用方法を選択できる私的年金です。20歳以上60歳未満であればだれでも加入でき(ただし第1号被保険者の場合は国民年金保険料をきちんと納付しており、免除や猶予を受けていないことが条件となります)、運用益も含めた額を60歳以降に年金または一時金として受け取ることができます。

しかし、企業型確定拠出年金に加入している場合、規約で「iDeCoに同時加入できる」ことが定められていなければ加入できないため、注意が必要です。また、就いている職業などによって年間の拠出限度額が定められています。

私的年金の多くは、国の承認や認可を受けた法人が、設立・運営しています。一方、個人年金保険とは、民間の保険会社が運営する貯蓄型の年金保険で、公的年金や上記で紹介した私的年金制度よりも多様な種類があります。

年金の受け取り期間があらかじめ決められている確定年金もあれば、ほかの年金と同様に終身年金の場合もあります。また、保険料の支払いは毎月一定額を拠出することが基本ですが、保険会社によってはまとめて一時金として支払うことのできるプランも用意されています。

私的年金という括りではありませんが、運用次第で老後の備えにつながる「つみたてNISA」も老後資金の確保のために有効な手段です。つみたてNISAとは、一定の条件を満たす「公募株式投資信託」と「上場株式投資信託(ETF)」を長期にわたって積み立て、資産を形成する仕組みで、分配金や譲渡益が非課税となります。

新規投資額は毎年40万円までと上限が決められているものの、投資をした年から最長20年間の長期にわたって、分散投資が可能です。「投資や株はよく分からない」「どれだけの税金がとられるか分からない」と不安に感じる方も多いなかで、少額から投資でき運用利益が非課税となる「つみたてNISA」は、老後資金の確保に利用しやすい仕組みとなっています。

年金と聞くと、保険料や掛金に応じて老後に支給される年金額が決まるというイメージをもつ方も多いですが、たとえば企業型確定拠出年金やiDeCoは、自分で金融商品を選択して運用することができます。受取額は運用成果に応じて変動するため、運用次第では保険料や掛金などの元本に比べて多くの年金を受給できる場合もあるのです。

もちろん、投資にはリスクがつきものであり、確実に年金額のアップが見込めるとは限りません。リスクを最小限に抑えたい場合は、元本確保型(定期預金や保険など)の比重を高めに設定しましょう。資産を成長させていくことを考えると、国債など小リスク型商品を組み合わせた運用を考えてみてもよいでしょう。一方、公的年金や自身の資産状況によってある程度の余裕が見込める場合には、中リスク・高リスク型商品としての投資信託を選択することもおすすめです。

さまざまな種類が存在する私的年金ですが、老後に年金を受給する際に気になるのが税金ではないでしょうか。せっかく保険料や掛金として拠出するのであれば、自身の資産を効果的に運用できるよう税制上有利な方法を選択したいと考える方も多いはず。そこで、私的年金の種類ごとに税金のルールを簡単に紹介しましょう。

企業型確定拠出年金は、企業が社員それぞれの掛金を拠出しますが、掛金については給与扱いとはならず非課税です。また、iDeCoの場合は掛金を所得控除の対象とすることができるため、節税対策にもつながります。

さらに、それぞれの掛金を金融商品の運用に充てた場合、運用益についても非課税となります。

一定額の年金として受け取る厚生年金基金や確定給付型企業年金、国民年金基金は、税制上は老齢年金などの公的年金との合計支給額に応じて所得税の課税対象となるため、事前に税金のシミュレーションをしておくことも重要といえるでしょう。

個人年金保険として一定期間または、終身年金を受け取る場合には、税制上「公的年金等」とみなされず、年金で受け取る場合は雑所得、一括で受け取る場合は雑所得または一時所得の扱いとなります。

ひと口に私的年金といってもさまざまな種類があり、公的年金とは異なり運用の自由度が高いことも大きな特徴といえます。私的年金を適切に運用し、老後の備えを万全にしておくためは、知識を身につけることが何よりも重要です。また、公的年金だけでは老後に不安が残る方は、具体的にどの程度の資金が不足するのかをシミュレーションしておくことも欠かせません。

「ねんきん定期便」などで自身が将来受給できる年金の金額を把握したうえで、私的年金によってカバーすべき資産を考えておくようにしましょう。

(執筆編集:NTTファイナンス 楽クラライフノート お金と終活の情報サイト編集部)

「老後資金のために、いまから日々の家計を管理しておきたい、しかも簡単に」という方には、終活アプリ『楽クラライフノート』がおすすめ。銀行の入出金やクレジットカードの履歴などを自動で取り込み、家計簿をつけたことがない人でも手間なく家計を管理できます。

『楽クラライフノート』をご利用いただいている方に、おすすめ情報をお届け。自身の現状や思いを登録したり資産・家計管理をしたりするなかで、「専門知識を持ったプロの方に相談してみたい」など自分の終活がうまくできているのか不安な方もいらっしゃるのではないでしょうか。『楽クラライフノート お金と終活の情報サイト』から、アプリ会員様限定で専門家への無料相談の申し込みが可能です。

また、お得な優待も揃えておりますのでぜひご活用ください。

『楽クラライフノート』をご利用いただいている方に、おすすめ情報をお届け。自身の現状や思いを登録したり資産・家計管理をしたりするなかで、「専門知識を持ったプロの方に相談してみたい」など自分の終活がうまくできているのか不安な方もいらっしゃるのではないでしょうか。『楽クラライフノート お金と終活の情報サイト』から、アプリ会員様限定で専門家への無料相談の申し込みが可能です。

また、お得な優待も揃えておりますのでぜひご活用ください。