基礎知識

年金生活は苦しい?「老後資金2000万円問題」から考えられること

家計

「楽クラライフノート」 サービス終了について

楽クラライフノートはをもちましてサービスを終了させていただくこととなりました。

終了に伴い、当サイトおよびiOS/Androidの楽クラライフノートアプリはご利用いただけなくなります。

詳細は、『サービス終了について』 をご確認ください。

シニアマネーコンサルタント・税理士・IFA

保険会社勤務の後、いったん専業主婦になるも、一念発起して、税理士資格を取得。会計事務所、財産コンサルティング会社勤務を経て、2005年に税理士事務所を開業。女性税理士の組織 、(株)ウーマン・タックス代表、資産コンサルティング会社である(株)WTパートナーズ代表を勤める。相続や資産運用に詳しい税理士として、シニアのクライアントを多く抱え、年間100人以上の相談を受ける。一児の母でもあり、実生活に根差した視点とわかりやすい解説から、テレビ・ラジオ出演や雑誌取材、全国での講演も多い。著書「夫に読ませたくない相続の教科書」(文春新書)、「知らないと大損する!定年前後のお金の正解」(ダイヤモンド社)など多数。

この記事をおすすめする人 繰り上げ・繰り下げでの受給を検討している方 この記事のポイント

おすすめの資産管理・終活アプリは『楽クラライフノート』 |

老後の生活の支えとなる年金ですが、受給開始時期を後ろ倒しにすることにより、年金の受給額を増やせるのをご存じでしょうか。年金の受給開始時期を前倒しすることを「繰り上げ受給」、反対に後ろに先延ばしすることを「繰り下げ受給」とよび、それぞれにメリットとデメリットが存在します。

そこで今回の記事では、繰り上げ受給と繰り下げ受給について解説するとともに、受給額がどれほど変化するのか、注意点すべきポイントや手続き上のテクニックなどもあわせて紹介しましょう。

年金の受給開始年齢を65歳より前倒しすることを繰り上げ受給といい、早くもらう分、繰り上げた時期に応じて受給額が減額されます。反対に、受給開始を先延ばしすることを繰り下げ受給といい、遅くもらう分、42%の受給額が増額される仕組みとなっています。

老齢基礎年金は、原則として65歳が受給開始年齢となっています。しかし、60歳で定年退職する人や定年延長・再雇用などで給与が低くなってしまう人のなかには、65歳より早く年金を受け取りたいと考える人もいるでしょう。また反対に、65歳以降も働いて収入があり、すぐに年金に頼らなくても生活していけるという人もいると思います。

このような、人それぞれの状況に応じて年金の受給開始年齢を変えることで、より自分のライフスタイルにあった年金の受け取り方を選択することができます。これが年金の繰り上げ受給、繰り下げ受給と呼ばれるものです。

ちなみに、繰り上げ受給の場合は60歳以降、繰り下げ請求の場合は70歳までが限度となっており、それぞれの期間を1か月単位で指定できます。

では、繰り上げ受給と繰り下げ受給をおこなった場合、実際に受給できる年金の額はどの程度増減するのでしょうか。それぞれのパターンに応じて増減率を解説しましょう。また、受給累計額はどちらのほうが多くなるのかについても紹介します。

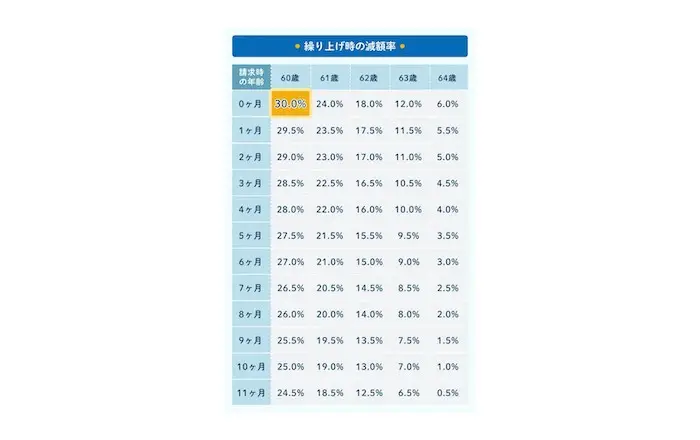

繰り上げ受給をおこなった場合、65歳から見て1か月早く繰り上げるごとに0.5%ずつ受給額が減額されます。繰り上げ幅は最大5年、もっとも早くて60歳から年金をもらいはじめることができます。

仮に、60歳0か月から繰り上げ受給すると、以下の計算式になります。

78万900円×(100-30)%=54万6630円

この減額された年金を受け取ることになります。この場合、76歳をこえると、60歳から受給した場合の受給累計額が本来の65歳から受給した場合の受給累計額を下回ることになります。

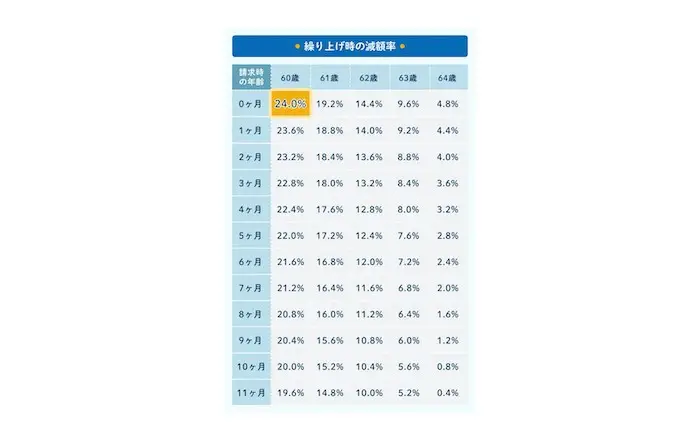

しかし2022年4月からは、年金制度改正法等の施行により、65歳から見て1か月早く繰り上げるごとに0.4%ずつ受給額が減額されます。これは、令和4年3月31日時点で、昭和37年4月2日以降生まれの人が対象です。(参照:日本年金機構「令和4年4月から年金制度が改正されました」2022年,最終アクセス2022,04,01)

日本人の平均寿命は年々延びており、2019年のデータでは男性が81.41歳、女性が87.45歳となっています。このデータから考えると、多くの人が76歳よりも長く生きる可能性があり、60歳より繰り上げ受給をすることで、繰り上げしなかった人より受け取る年金額が少なくなる可能性があるかもしれません。

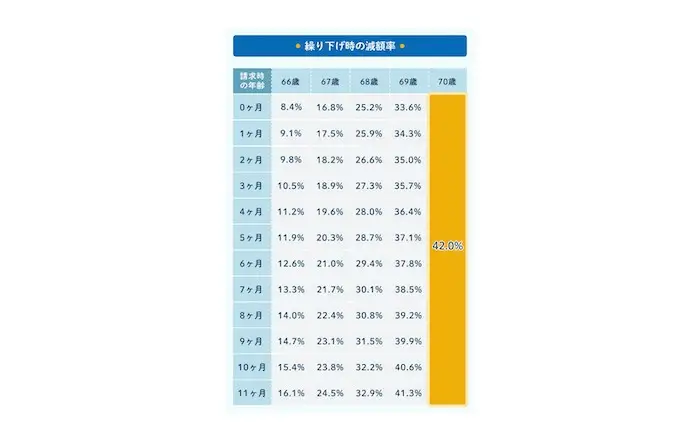

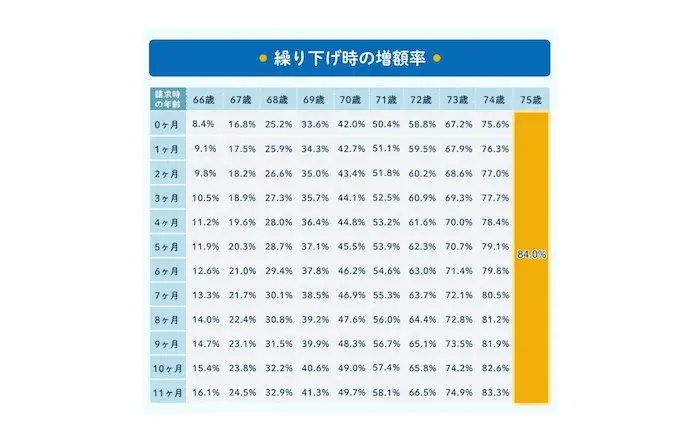

繰り下げ受給をおこなった場合、65歳から1か月繰り下げるごとに0.7%ずつ受給額が増額されます。繰り下げ幅は最大5年であり、70歳までの繰り下げが可能です。

仮に、70歳から繰り下げ受給すると、以下の計算式になります。

仮に、70歳から繰り下げ受給すると、以下の計算式になります。

78万900円×(100+42)%=110万8878円

この増額された年金を受けとることになります。この場合、81歳をこえると、70歳から受給した場合の受給累計額が本来の65歳から受給した場合の受給累計額を上回ることになります。そのため、日本人の平均寿命を考えると、70歳まで繰り上げたほうがより多くの年金を受給できる計算となります。

しかし2022年4月からは、年金制度改正法等の施行により、75歳まで繰り下げられます。これは、令和4年3月31日時点で、昭和27年4月2日以降生まれの人もしくは老齢年金の受給権発生日が平成29年4月1日以降の人が対象です。(参照:日本年金機構「令和4年4月から年金制度が改正されました」2022年,最終アクセス2022,04,01)

年金の受給開始時期を「繰り上げ」と「繰り下げ」のそれぞれで、どのようなメリットとデメリットがあるのでしょうか。パターンに応じてくわしく見ていきましょう。

繰り上げ受給のメリットは、本来の受給開始時期より早く受給できることにより、老後の経済的な不安を解消できる点にあるでしょう。60歳以降となると現役時代に比べて得られる収入の額が大幅に減少し、生活に不安を感じるケースも少なくありません。一定の条件を満たすことにより、働きながら年金を受給することも可能です。

一方、デメリットとして考えられることは、毎月の受給額が減額がされるため長生きすればするほど受け取る年金の総額がすくなくなってしまう点です。

繰り下げ受給のメリットは、80歳、90歳と長生きするほど受給累計額が増えることです。男性・女性ともに平均寿命が80歳を超えている日本では、今後も医療の発展などによりさらに平均寿命が延びていくことが予想されます。そのような時代において、長生きするのに自信がある人には、マッチする制度となるでしょう。

一方、デメリットとして考えられることは、年金の受給開始年齢までに収入や資産状況に不安がある場合、経済的に苦しい生活を強いられる点です。60歳で定年退職、または再雇用となり、給与が低くなった場合などは、繰り下げ受給を開始するまでのあいだ、安定した生活ができるよう十分な貯蓄や資産運用を検討しておく必要があります。また、繰り下げ受給を決めておきながら早く亡くなってしまうと、そもそも年金を受給できないというリスクも存在します。

年金の繰り上げ・繰り下げ受給をおこなう場合、いくつか注意しておかなければならないポイントがあります。それぞれのパターンに応じて、受給手続きの際に覚えておきたいことを整理して解説します。

繰り上げ受給は、繰り上げ時期に応じて受給額が減額されることとなりますが、一度繰り上げ受給の手続きをしてしまうと、あとで変更や取り消しはできません(繰り下げ受給の場合も同様です)。仮に、ちょうど60歳のタイミングで繰り上げ受給を開始した場合、一生30%減額された年金が受給されることになります。

また、寡婦年金や障害基礎年金の受給条件についても注意が必要です。寡婦年金とは婚姻期間が10年以上ある夫が死亡した場合に、その妻が60歳から65歳までのあいだに受け取れる年金ですが、老齢基礎年金を繰り上げ受給してしまうと寡婦年金は受け取れなくなってしまいます。また、障害基礎年金も同様で、老齢基礎年金を繰り上げ受給すると受け取れなくなってしまいます。

繰り上げ受給の申請手続きをおこなう際には、これらの受給対象になる可能性はないか、慎重に検討する必要があります。

繰り下げ受給の注意点は、万が一、早く亡くなると損する場合があるということです。受給開始前だと1円ももらえない場合もあります。そのため、「長生きするのに自信がない」というような人は慎重に決める必要があるでしょう。

また、年下の配偶者や、18歳未満の子どもを扶養している場合など一定の要件を満たした場合、加給年金や振替加算があります。しかし、繰り下げ待機の期間中にこれらを受け取ることはできません。

さらに、繰り下げ受給によって受け取る年金の額が多くなることで、社会保険料や税金が上がる場合もあるため注意しましょう。

年金の受給額を最大限に引き出すためには、繰り下げ受給における手続きをしっかりと把握しておくことが重要です。

繰り下げ受給は老齢基礎年金(国民年金)と厚生年金で分けて請求できます。そのため、70歳まで仕事をすることは決まっているものの、収入に不安がある場合には、基礎年金だけ本来の65歳から受給し厚生年金は繰り下げる、といったこともできるのです。これにより、現役時代に比べて半減した収入を老齢基礎年金で実質的に補填することも可能でしょう。

また、夫婦で受給開始時期を調整する方法もあります。たとえば、夫だけが本来の65歳から受給し、妻は繰り下げ受給とすれば早い時期から年金による収入を得つつ、受給額の増額も見込めます。

繰り上げ受給と繰り下げ受給に関しては、計算が複雑で面倒に感じられる人も多いことでしょう。定期的に送付されてくる「ねんきん定期便」には、繰り下げ受給した場合のシミュレーションも記載されています(50歳以上の場合)。こちらを読んだうえで、繰り下げ受給を選択するとどれだけ受給額が増えるのかを確認しておくとよいでしょう。

一方で、結局のところ自分はいつ亡くなるのかはだれにもわかりません。つまり、繰り上げ・繰り下げの請求をする場合、はたして得をするのか損をするのかはだれにもわからないということです。単に受給額を増やす、または受給開始時期を早めることを考えるだけでなく、自分の資産状況や、今後どの程度仕事を続けていけるのかを考え、結論を出すようにしましょう。また、FPをはじめとした専門家に相談するのも有効な方法ですね。

(執筆編集:NTTファイナンス 楽クラライフノート お金と終活の情報サイト編集部)

「老後資金のために、いまから日々の家計を管理しておきたい、しかも簡単に」という方には、終活アプリ『楽クラライフノート』がおすすめ。銀行の入出金やクレジットカードの履歴などを自動で取り込み、家計簿をつけたことがない人でも手間なく家計を管理できます。

『楽クラライフノート』をご利用いただいている方に、おすすめ情報をお届け。自身の現状や思いを登録したり資産・家計管理をしたりするなかで、「専門知識を持ったプロの方に相談してみたい」など自分の終活がうまくできているのか不安な方もいらっしゃるのではないでしょうか。『楽クラライフノート お金と終活の情報サイト』から、アプリ会員様限定で専門家への無料相談の申し込みが可能です。

また、お得な優待も揃えておりますのでぜひご活用ください。

『楽クラライフノート』をご利用いただいている方に、おすすめ情報をお届け。自身の現状や思いを登録したり資産・家計管理をしたりするなかで、「専門知識を持ったプロの方に相談してみたい」など自分の終活がうまくできているのか不安な方もいらっしゃるのではないでしょうか。『楽クラライフノート お金と終活の情報サイト』から、アプリ会員様限定で専門家への無料相談の申し込みが可能です。

また、お得な優待も揃えておりますのでぜひご活用ください。