基礎知識

保険にはどんな種類があるの?|それぞれの特徴と選ぶときの注意点をご紹介

資産

「楽クラライフノート」 サービス終了について

楽クラライフノートはをもちましてサービスを終了させていただくこととなりました。

終了に伴い、当サイトおよびiOS/Androidの楽クラライフノートアプリはご利用いただけなくなります。

詳細は、『サービス終了について』 をご確認ください。

ファイナンシャルプランナー(CFP®)、1級FP技能士、住宅ローンアドバイザー、定年力アドバイザー、相続手続カウンセラー。

年間150回を超えるセミナー・研修、年間80回を超える個別相談、生活に関わるお金や制度をテーマにした執筆業務に従事。「わかりやすく丁寧なセミナー」「安心しながら気軽に話せる相談相手」「ストレスなく読み進められるわかりやすい文章」として定評がある。

この記事をおすすめする人 債券投資について基本的な知識を得たい方 この記事のポイント

おすすめの資産管理・終活アプリは『楽クラライフノート』 |

読者のみなさんは、投資と聞くと何を思い浮かべますか?株式や投資信託といった言葉が浮かぶ人が多いかもしれません。

ただ、そのほかにも投資の対象となる有価証券は存在します。その代表例が「債券」です。

債券というとどこか地味な印象をもつ人もいるかもしれませんが、投資家のなかには国債を必ずポートフォリオに入れる人も存在します。この記事では債券への投資について解説します。

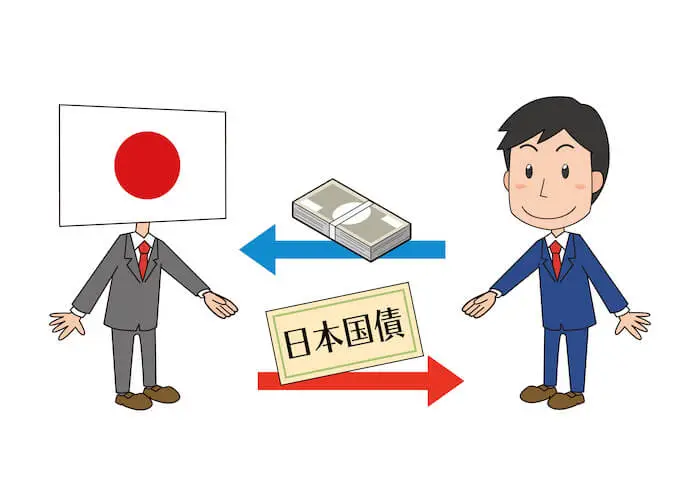

政府や企業などの組織がお金を借りるというと、一般的には銀行からの借り入れを思い浮かべるかもしれません。しかし、国や自治体、企業のなかには銀行だけでなくその他の企業、あるいは個人からお金を借りることもあります。このとき、お金を借りた証として発行しているのが「債券」です。

債券は、お金を貸しているわけですので発行主体が破たんなどしない限り元本が満期に「償還金」として戻ってきます。それに加えて、利息を受け取れます(割引債を除く)。

ここから、債券の種類について説明しましょう。

債券の分類の仕方はさまざまあります。まず「だれが」発行したかによる債券の分類・種類を紹介します。

| 公共債 | 政府、自治体(外国の地方政府を含む)、政府系機関が発行する債券 |

| 民間債 | 主に民間企業が発行する債券 |

ご覧のように公的機関が発行するものが「公共債」、民間企業を中心とした私的な組織が発行するのが「民間債」にあたります。

海外事業などの業務経験がある人はご存じかもしれませんが、一般に多国間の取引ではどの通貨で取引するかを事前に決めます。これと同様に、債券もどの通貨でお金を調達するか募集時に決められています。日本に関連する組織の債券だから必ず円建てということもなく、たとえばドル建てのものも存在します。

| 円貨建て債券 | 投資家の視点では円で購入し、利払い・償還も円でおこなわれる債券。「サムライ債(円建て外国債券)」もある |

| 外貨建て債券 | ドル・ユーロ・ポンドなど海外の通貨で発行され、利払い・償還もおなじ通貨でおこなわれる債券 |

ここまですこし触れたように、債券を発行するのは日本の政府・企業の場合と、海外の政府・企業の場合があります。日本国内の発行体が円建てで発行する債券は国内債券ですが、外国債券は発行主体・発行市場・発行通貨のいずれかが外国のものとなるためその範囲は広くなります。

| 国内債券 | 日本の政府や公的機関、企業が円建てで発行する。日本国債など |

| 外国債券 | 発行主体・発行市場・発行通貨のいずれかが外国のもの |

株式取引では、新規上場株式、いわゆるIPO株と、すでに上場している株式を市場で取引するといった2つのパターンがあります。これは債券にも同様のことがいえます。下記をご覧ください。

| 新発債 | 新規に発行される債券で、発行価格で取引される |

| 既発債 | すでに市場に流通している債券で、市場価格で取引される |

前述のとおり、債券には利息がつきますが、この受け取り方に二つの種類があります。利付債と割引債の2種類ですが、この記事では比較的目にすることが多い利付債を中心に解説します。

| 利付債 | 元本とは別に、定期的に利息が支払われる。利息は保有期間中、定期的に支払われる |

| 割引債 | 元本から利息分を引いた金額で販売される債券。よって、保有していても利払いはなく、満期時に額面金額で償還される |

債券投資は比較的リスクが低いとの声もありますが、決してノーリスクではありません。一方、株式の配当金は企業の利益の状況などによって決まりますが、債券の利息は固定金利であれば利率が決まっているため、得られるお金がわかりやすいというメリットもあります。

ここでは、債券投資のメリットとデメリットを説明します。

債券投資のメリットは以下のことが挙げられます。

比較的利益の見込みが立てやすい

リスクの低い債券もある

償還日前の売却も可能

まず、本項冒頭で記したとおり、固定金利であれば償還まで元本と利息をいくら得られるか計算しやすい点が挙げられます。

また、債券を発行する政府や企業などの破たんと償還期間中に売却しなければ、債券をもっているだけで元本と利息を受け取れます。

もし、償還期間中にまとまったお金が必要になったときは、売却することも可能です。ただし、次のデメリットで記すように途中で売却すると損をする可能性もあります。

一方、デメリットを挙げると次のとおりとなります。

発行元の財務が破たんする可能性は否定できない

売却損が出る可能性がある

外貨建て債券は為替差損の発生もあり得る

債券投資の根本は、お金の貸し借りです。お金を貸した相手が破産してしまえば回収するのが非常に困難なのと同様に、債券を発行する政府の財政破たん、企業の倒産などが起これば、元本が取り戻せない場合も考えられます。

また、メリットのところですこし触れたように、償還期間中に債券を売却すると損をする場合もあります。

外貨建て債券の場合は、購入時より円高が進むと、為替差損を被ることもあります。逆に、購入時より円安が進めば為替差益となり、想定以上の利益が得られることもあります。

既発債は市場価格で取引されることを前述しました。

そして、債券の市場価格で特徴的なのが、「債券の市場価格が上がると、金利が下がる」「債券の市場価格が下がると、金利が上がる」点です。以下の表でわかりやすくまとめてみたので、参考にしてください。

債券と金利の関係 | |

| 金利が上がると? | 債券価格は下がる |

| 金利が下がると? | 債券価格は上がる |

なぜ、このようなことが起こるのでしょうか?

額面金額10万円、固定金利1%の国債を買ったとします。それから1年後、景気がよくなりました。景気がよくなれば、世のなかのさまざまな金利(たとえば、政策金利や銀行の預金・借り入れの金利など)が上がる傾向にあります。

世のなかの金利が上がると、新しく発行される国債の金利も上がります。そこで新発債は固定金利3%になったとします。すると、いまもっている額面10万円の債券は、その金額のままだと売れません。なぜなら、世のなかの人々は1年前に購入した額面10万円・固定金利1%の国債を買うよりも、新発の額面10万円・固定金利3%の国債を買ったほうがより多くの利息を得られるからです。したがって、固定金利1%の国債は、額面10万円より安い金額で売らざるを得ないのです。

これは逆もおなじことがいえます。以上が、債券の市場価格と金利の相関関係となります。

繰り返しになりますが、債券投資はノーリスクではなく相応のリスクが存在します。ここでは、債券投資のおもな3つのリスクである「信用リスク」「価格変動リスク」「為替変動リスク」を説明します。

信用リスクとは、債券投資のデメリットでも記した債券の発行元が破たんしてしまう可能性のことです。信用リスクがどの程度あるかを示すものとして、格付け会社が設定する格付けがあります。格付け会社は、スタンダード・アンド・プアーズ(S&P)、ムーディーズ、フィッチなどが知られています。

価格変動リスクは、債券の市場価格が上下する可能性があることです。前述した金利変動も価格変動リスクに含められます。ただ、満期償還まで債券を保有するのであれば、価格変動リスクは考慮に入れなくてもさほど問題ありません。

外貨建て債券のように、外貨で利息や償還金を受け取る場合、為替相場の変動によって受取額が変動するリスクを指します。外貨建ての債券は利息の受取り時や元本の償還時の為替レートが購入時よりも円高になっていると、損することになります(為替差損)。反対に、購入時より円安となれば為替差益が出ることもあります。

投資初心者が債券に投資するのは、悪いことではありません。取り上げた3つのリスクを考慮しても、償還まで保有すれば価格変動リスクは避けられ、最初は国内債券から投資を始めれば為替変動リスクがないので安心です。

そして、信用リスクをできる限り減らすには、債券の発行元の財務状態を知り、また格付け会社の格付けを参考にするのがよいといえます。たとえば、債務が莫大といわれる日本国債もS&PではA+(20段階中、うえから5番目。本稿執筆時点)、ムーディーズではA1(21段階中、うえから5番目。同前)と高い格付けになっています。個人が国債を買うのであれば、日本国債が各金融機関で販売されています(これは、あくまでも信用リスクの低い債券の一例であり、購入の推奨ではありません)。もっとも、2007〜2009年のサブプライムショック前には、サブプライムローンと関連する債券が非常に高い格付けをされていた事実もあります。格付けはあくまでも参考として受け止めるのが大切で、盲信するのは禁物です。

なお初心者の債券投資については、以下の記事をご覧ください。

債券の一例として、最後に日本国債についてすこし触れました。日本の個人向け国債の金利は、変動金利で年率0.17%、固定金利で0.05%(ともに本稿執筆時点)です。そう聞くと、ずいぶん金利が低い、と感じる人もいるかもしれません。

しかし、メガバンクで定期預金口座に預けると、その金利は0.002%(本稿執筆時点)です。このように考えると、債券投資は低リスクの割に、償還さえされればきちんと利益が得られると感じられるのではないでしょうか。また、国内外の有名企業の社債は、金利が1〜5%程度とされている例が見られます。東証プライム上場企業の株式の平均配当利回りは2%前後ですから、やはり債券投資はリスクが低いだけで利益も低い、とはいい切れません。

よって、債券投資はそれなりの収益を得られ、またこの記事で触れたようにどれくらいのリターンがあるかといった見込みを立てやすいなどの特徴から、初心者にも向いている投資方法といえます。実際に債券投資をおこなう手順としては、以下の記事をご覧ください。

(執筆編集:NTTファイナンス 楽クラライフノート お金と終活の情報サイト編集部)

「自分がいま持っている資産全体がよく把握出来ていない」「将来の老後資金がどれくらい必要かわからない」という方には、終活アプリ『楽クラライフノート』がおすすめ。資産管理機能で銀行やクレジットカードなど複数の金融サービスをアプリで一元管理することが可能。シミュレーション機能では老後に必要な資金を可視化することもできます。登録した情報のうち、共有したいものを共有したい家族に共有できます。

『楽クラライフノート』をご利用いただいている方に、おすすめ情報をお届け。自身の現状や思いを登録したり資産・家計管理をしたりするなかで、「専門知識を持ったプロの方に相談してみたい」など自分の終活がうまくできているのか不安な方もいらっしゃるのではないでしょうか。『楽クラライフノート お金と終活の情報サイト』から、アプリ会員様限定で専門家への無料相談の申し込みが可能です。

また、お得な優待も揃えておりますのでぜひご活用ください。

『楽クラライフノート』をご利用いただいている方に、おすすめ情報をお届け。自身の現状や思いを登録したり資産・家計管理をしたりするなかで、「専門知識を持ったプロの方に相談してみたい」など自分の終活がうまくできているのか不安な方もいらっしゃるのではないでしょうか。『楽クラライフノート お金と終活の情報サイト』から、アプリ会員様限定で専門家への無料相談の申し込みが可能です。

また、お得な優待も揃えておりますのでぜひご活用ください。