コラム

もの忘れ防止のために!趣味、運動、食生活〜できることから見直そう

健康

「楽クラライフノート」 サービス終了について

楽クラライフノートはをもちましてサービスを終了させていただくこととなりました。

終了に伴い、当サイトおよびiOS/Androidの楽クラライフノートアプリはご利用いただけなくなります。

詳細は、『サービス終了について』 をご確認ください。

「専門知識と真心で、日本の家計を元気にする」

この記事をおすすめする人 1年間で何回も医療機関に通った方 この記事のポイント

「自分の健康状態を家族に伝えたいが、電話やメールでは言いづらい」という方には、終活アプリ『楽クラライフノート』がおすすめです。 |

たとえ大きな病気やけがをしていなくても、日ごろから通院していると1年間にかかる医療費はかなりの額になることがあります。こうした年間の医療費による負担を軽減したい、と思うことはありませんか?

一定の条件を満たしていれば、医療費は所得税の控除を受けられます。確定申告時に1年間でかかった医療費を申告することによって、税金が戻ってくる場合があるのです。

この記事では、確定申告書のなかの「医療費控除の明細書」の書き方を解説します。

医療費控除を受けるには以下の条件があります。

年間(1月1日〜12月31日)の医療費総額が原則として10万円以上かかっている

医療費は、病院などでかかった診療代はもちろん、処方箋によって調剤薬局で購入した医薬品、妊娠中の定期検診や分娩費用なども含まれます。また、家族の医療費も本人が負担したものであれば合算が可能です。これら対象となる医療費から、高額療養費や生命保険の入院給付金などの給付を差し引いた金額が10万円(または年間所得の5%の少ない金額)をこえた場合、超過額を医療費控除できます(上限200万円)。

「自分も家族も比較的健康なので、1年間に10万円も使っていない」という人は医療費控除が受けられないかというと、そうではありません。

シニアのみなさんのなかには、年金と蓄えだけで暮らしているという人も少なくないことでしょう。医療費控除は年間の総所得が200万円以下の場合であれば所得の5%にあたる医療費が控除の対象となります。たとえば、総所得が100万円の場合は医療費が5万円をこえると医療費控除が受けられます。これらに該当する年金生活者の方もいると思います。ぜひ、ご自身の総所得を確認してください。

医療費控除の特例として、特定の市販薬を世帯で年間1万2000円をこえる額分購入した場合に使える、セルフメディケーション税制があります。予防接種や健康診断を受けた人を対象に、税金を一定額、控除するものです。セルフメディケーション税制の対象となる医薬品には、パッケージに「セルフメディケーション 税控除対象」のマークが記載されています。

ただし、医療費控除を受ける場合は、セルフメディケーション税制の適用はされません。逆に、セルフメディケーション税制を利用すると、医療費控除を受けられません。確定申告書を記入する前にいずれかを選択する必要があります。

ここまで述べた医療費控除を受けるための条件に適合したとわかれば、次に明細書を書く前の準備をしましょう。準備はおもに医療費通知書と医療費や介護サービス費の領収書、薬のレシートなどを用意・整理、医療を受けるのにかかった交通費の確認となります。

医療費控除の対象となる費用はおもに次のものが挙げられます。まず、以下に該当する領収書と市区町村役所・役場や勤務先の健康保険組合などから送られてくる医療費通知書を手元に集めてください。

介護費用の一部も控除対象となりますが、要件が細かく決まっています。介護サービス費の領収書に「医療費控除の対象となる医療費」という項目があります。そちらに記載があった分は医療費控除が使えることになります。治療目的でのはり・灸・整骨院に通った費用も控除の計算に含めることができますが、健康維持のためのマッサージ代やはり代は対象外となります。

また、パッケージなどに「セルフメディケーション 税控除対象」の表示があるOTC医薬品も控除の対象となります。後ほどあらためて述べますが、明細書には「医療を受けた人」と「病院」ごとに記入する形になりますので、領収書の整理はこうした人と病院ごとに分けるとスムーズに記入へと進めます。

明細書をきちんと提出すれば、医療費通知書、領収書を税務署に提出する必要はありません。ただし、5年間の保管が義務付けられていますので、領収書は整理をしたうえで保管しましょう。

先ほど「病院などへ行くための費用」も控除の対象になると述べました。つまり、交通費も控除の対象になるということです。公共交通機関は領収書の発行が面倒だったり発行できなかったりする場合がありますが、領収書は必要ありません。明細書には医療を受けた人と行き先の病院ごとに記入します。税務調査を受けたときのため、何月何日にどの病院へ行くためにいくらかかったのかの記録を別にのこしておきましょう。

ただし、医療費控除を受けられるのは「公共交通機関の交通費」または「体調不良などで公共交通機関が使えなかった場合のタクシー代」となります。

繰り返しになりますが、医療費控除を受けるために算入できる交通費は公共交通機関の交通費となるのが原則です。自家用車で通院するのにかかったガソリン代、駐車場代、有料道路の料金などは控除の対象となりません。また、タクシー代も控除の対象とならないのが原則ですが、急を要する場合や公共交通機関での通院が難しい場合は対象として認められるケースもあります。この点は、税理士や税務署に確認するのがよいでしょう。

入院や通院で家族や親戚の世話になり、その謝礼を支払ったという場合もあるかもしれませんが、こちらも控除の対象ではありません。

また、医療費控除は原則的に治療が対象となりますので、健康診断の費用は含めることができません。

以上の確認や整理が済んだら、いよいよ医療費控除の明細書を書く段階となります。ここでは、実際の医療費控除の明細書を例に出しながら解説します。

e-Taxを利用して申請を行う場合、領収書の枚数の多い方は「医療費集計フォーム(Excel)」の利用がおすすめです。国税庁の確定申告書等作成コーナーよりフォームをダウンロードの上、詳細を入力・保存した上で確定申告書の作成を始めてみてください。

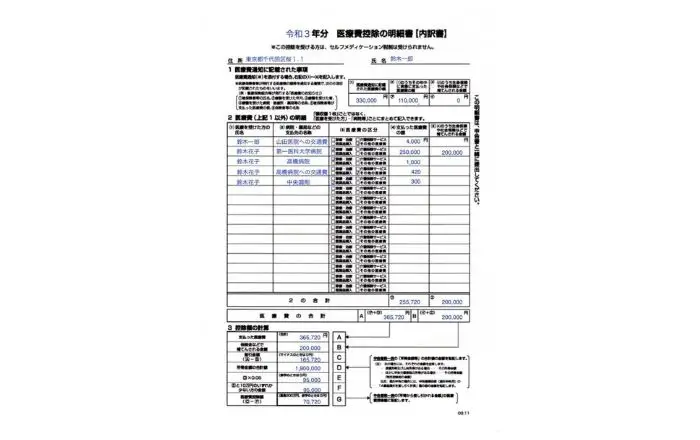

まず、医療費通知書に記載された自分の年間の医療費総額を記入します。記入するのは以下3つです。

最後の各種保険での補てんについては、がん保険をはじめとした医療保険もこれに含まれます。

上記の鈴木一郎さんの例では、医療費の総額が33万円、そのうち自分で支払った金額が11万円、生命保険などで補てんされた金額は0なので、それを明細書の「1 医療費通知に記載された事項」の欄に記入します。

医療費通知書は健康保険の対象となる治療費のみ記載されます。治療を受けるためにかかった交通費やドラッグストアで買った市販薬、介護保険制度のサービスを利用した場合の医療費控除対象額などは医療費通知書には記載されないので、「2 医療費(上記1以外)の明細」に記入します。

前述のとおり、生計を一にする人(家族)の医療費は「医療を受けた人」と「病院」ごとに金額をまとめ、明細書に記入します。

上記の例では、鈴木一郎さんの妻の鈴木花子さんが「第一医科大学病院」「高橋病院」「中央調剤(薬局)」で医療を受け、費用を支払っています。これを領収書ごとでなく、各病院・薬局などに1年間で支払った金額の合計額を出し、明細書に記入します。また、この場合も生命保険や社会保険などで補てんされた金額があれば、記入してください。

交通費などに関しては本人同様に追記しましょう。

医療費等の記入が終わったら、各項目の合計額を出しましょう。前述した国税庁HPの「医療費控除明細書様式(Excel版)」を使うと、自動計算されるので便利です。

続いて最終的な控除額がいくらになるかの計算です。

まず、A欄に支払った医療費の合計額を記入します。B欄には、生命保険や社会保険などで補てんされた金額の合計額を記します。これらはいずれも、前節の「明細書に合計額を記入する」のところで算出された金額です。

そして、A欄の金額からB欄の金額を引いてください。上記の例の場合では、36万5720円−20万円=16万5720円となります。

続いて、自分の所得をD欄に記入します。その金額に0.05を掛け算してE欄に記入してください。記入例の場合では、190万円×0.05=9万5000円となります。ここで出された金額と10万円のいずれか少ないほうの金額をF欄に記入します。例の場合でいうと、9万5000円のほうが少ない金額なので、F欄には「95,000」と記入する形になります。これは、冒頭で述べた所得が200万円以下であるときには所得の5%が医療費控除の対象となるケースに当たるものです。

最後にC欄で出された額からF欄の額を引きます。例では、136万5720円−9万5000円=7万720円となっています。これが、医療費控除額です。確定申告時には、確定申告書の「27 医療費控除」欄にこの金額を記入します。

医療を受けるのにかかった交通費も控除の対象となる点は、これまで確定申告をする機会があまりなかった人にとっては少し驚かれるかもしれません。一方で、同様に確定申告の経験が少ない人は作業や手続きに不安を感じてしまうこともあると思いますが、税金が還付される点ではお得な制度といえますので、ぜひ活用したいところです。

また、この記事で医療費控除の明細書を書くには多くの計算が必要になると実感いただけたのではないでしょうか。医療費通知書や領収書をきちんと整理し、正確な金額を出せるよう心がけたいですね。

確定申告の期間は例年、2月16日〜3月15日です。ここで申告をした後、税金が還付される場合は申告から1〜2か月後に還付金が振り込まれます。

(執筆編集:NTTファイナンス 楽クラライフノート お金と終活の情報サイト編集部)

「持病の情報や終末期医療の希望を家族に伝えておきたいが、なかなか話せない」という方には、終活アプリ『楽クラライフノート』がおすすめです。治療中の病気やお薬情報などをアプリの記入項目に沿って登録し、いつでも書き換え可能。登録した情報は、伝えておきたい家族に共有できます。

『楽クラライフノート』をご利用いただいている方に、おすすめ情報をお届け。自身の現状や思いを登録したり資産・家計管理をしたりするなかで、「専門知識を持ったプロの方に相談してみたい」など自分の終活がうまくできているのか不安な方もいらっしゃるのではないでしょうか。『楽クラライフノート お金と終活の情報サイト』から、アプリ会員様限定で専門家への無料相談の申し込みが可能です。

また、お得な優待も揃えておりますのでぜひご活用ください。

『楽クラライフノート』をご利用いただいている方に、おすすめ情報をお届け。自身の現状や思いを登録したり資産・家計管理をしたりするなかで、「専門知識を持ったプロの方に相談してみたい」など自分の終活がうまくできているのか不安な方もいらっしゃるのではないでしょうか。『楽クラライフノート お金と終活の情報サイト』から、アプリ会員様限定で専門家への無料相談の申し込みが可能です。

また、お得な優待も揃えておりますのでぜひご活用ください。