基礎知識

「ねんきんネット」でできること|ログイン方法・年金情報の見方も解説

家計

「楽クラライフノート」 サービス終了について

楽クラライフノートはをもちましてサービスを終了させていただくこととなりました。

終了に伴い、当サイトおよびiOS/Androidの楽クラライフノートアプリはご利用いただけなくなります。

詳細は、『サービス終了について』 をご確認ください。

この記事をおすすめする人 老後にどのくらいの資金が必要か考え出した方 この記事のポイント

おすすめの資産管理・終活アプリは『楽クラライフノート』 |

少子高齢化が進み、老後生活に不安を感じている方も少なくないと思います。安心して老後生活をおくるためには、必要になるお金と見込まれる収入を把握して、早いうちから準備をしておくことが大切です。

こちらの記事では、老後資金の目安や内訳、老後に見込まれる収入などをくわしく解説します。どのように家計や資産の管理をおこなっていくべきか、ぜひ参考に考えてみてください。

老後資金と聞くと、いわゆる「老後2000万円問題」を思い浮かべる方もいるでしょう。

この老後2000万円の根拠は一体どんなものなのか、そして本当に2000万円を用意する必要があるのかを考えてみましょう。

「老後資金として、年金とは別に2000万円が必要になる」という内容の報告書は、金融庁の金融審議会 市場ワーキング・グループのなかで議論がおこなわれ、つくられたものです。金融庁の金融審議会とは、金融の制度や課題に関して調査・審議がされる有識者から成り立つ諮問機関です。市場ワーキング・グループは金融審議会のなかに設けられた組織で、やはり学者や金融関係者、マスメディアなどから選ばれた専門家によって構成されています。

その名も「高齢社会における資産形成・管理」と題された報告書で、なぜ老後に2000万円が必要になると記されているかの根拠は、以下のとおりです。

現在、高齢無職夫婦世帯の家計は毎月平均5万円の赤字になっている

年間にすると60万円の赤字となる

これが65歳から30年続くと約2000万円が必要となる

65歳から30年後というと、その人は95歳になっており、100歳が目前です。つまり、人生100年時代を乗り切るには2000万円が必要とされる、という意味あいも出てきます。

老後に2000万円が必要になるという事実が世の中の人々から衝撃的に受け止められましたが、それとともに当時の麻生太郎財務大臣兼金融担当大臣が「表現が不適切」だとして報告書の受け取りを拒否したことでも注目を集めました。

では、2000万円にはほど遠い資産しかない人は生きていけないのかとさじを投げる必要はありません。まず、報告書の金額はあくまでも平均値から導き出された必要額です。老後に必要なお金は個々人によって異なります。

そこで、現在の家計や将来考えられる出費を計算し、自分にとって必要な老後資金の金額のシミュレーションをしてみましょう。その結果、2000万円も必要ないとなるかもしれませんし、2000万円以上が必要になるケースも考えられます。

この後、独身で必要な老後資金、夫婦で必要な老後資金をはじめとした解説をしていきます。参考にしながら、ご自身にとって必要な金額を計算してみてくださいね。

(引用元:総務省「家計調査年報(家計収支編)」2021年)

独身の方がシニアとして暮らしていくには、700万円台から1000万円程度が必要になるといえます。その根拠や、注意点などを説明します。

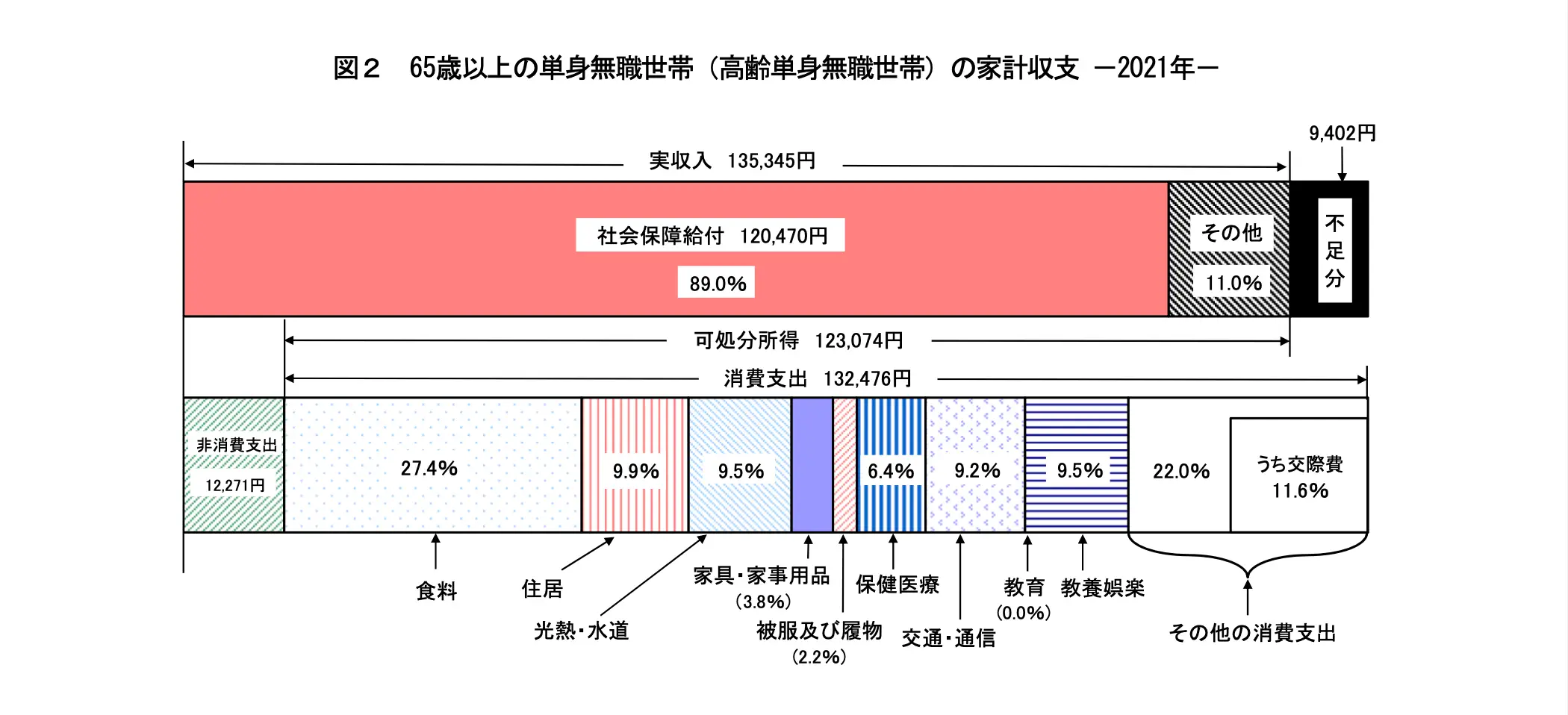

総務省が発表している2021年の「家計調査年報(家計収支編)」によると、65歳以上の単身無職世帯の実収入は平均13万4915円となっています。これに対して、消費支出は平均14万3139円です。つまり、収入に対して支出が2万円多い赤字の状態となっています。

年間の赤字額でいうと24万円、さらにこれが30年続くと考えると720万円必要となります。

ただし、これは主に生活費の面から考えられる赤字です。実際に年を重ねていくとどうしても身体的に衰えが出てしまい、医療費やこれから解説する介護費用が必要になってきます。よって、最低でも700万円台、可能であればもっと多くの金額を蓄えたほうが安心できます。

もちろん、この数字も老後2000万円問題と同様に平均値から導き出される数字です。楽クラライフノートの就活無料電話相談を利用する、もしくは可能であればFPの意見なども求めるとよいでしょう。

健康な現役世代には実感するのが難しいかもしれませんが、介護を必要とするシニアは少なくありません。とくに介護施設や老人ホームを利用するには、引っ越しや身元保証が必要となりお金以外でもこれらの手続き・作業は単身のシニアにとって負担となるでしょう。もちろん、費用も数十万円〜数百万円かかります。

老後資金のシミュレーションをするのとともに、シニア向け施設のWEBサイトや資料に目をとおすのも、よいかもしれません。現在は実感しづらくても、具体的な必要となるお金を把握できます。

(引用元:総務省「家計調査年報(家計収支編)」2021年)

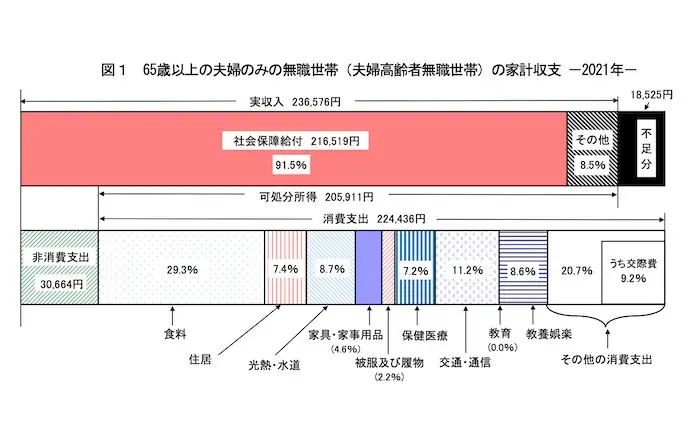

夫婦で必要な老後資金も、「家計調査年報(家計収支編)」から考えてみましょう。結論からいうと、1500万円〜3000万円程度が必要となりそうです。

65歳以上の夫婦のみの無職世帯は、実収入が平均24万6237円となっています。一方、消費支出は平均23万6696円です。

単身世帯と同様におよそ月2万円の赤字ですが、注意しなければならないのが医療や介護にかかる費用が2人分必要となるケースが想定される点です。たとえば介護に関する費用は1人でも数百万円かかるケースがありますが、その倍は用意する必要があるということです。

よって、日常生活から見た最低限必要となる金額は750万円〜800万円程度であるものの、身体の衰えによってかかる費用や万が一のときの備えを考えると1500万円〜3000万円ほどあると安心できます。

すこし安心できるデータもあります。

厚生労働省が発表している「厚生年金保険・国民年金事業の概況」の2021年版によると、65歳以上の男性の厚生年金での平均年金月額は16万9006円であり、女性は10万9261円です。あわせると27万8267円となります。

つまり家計調査年報で見た消費支出より4万円程度多い金額となります。よって、フルタイムの会社員や公務員として共働きしている夫婦であれば、日常生活を営むのに年金だけでもまかなえる計算となります。

もちろん、あくまでも日常にかかる費用との比較による考察です。繰り返しになりますが、医療や介護、あるいは災害など突発的な理由による出費など、いつどんなお金が必要になるかわかりませんから、可能な限り多くのお金を用意していたほうが安心できるのはいうまでもありません。また、シミュレーションによって実際に必要となる出費の検討も必要です。

シニアライフにとって頼りになるのが年金ですが、それだけでは心もとないのも事実。そこで、家計の見直し、収入、資産運用、税制度の活用から老後を安心しておくるための準備を考えます。

シニアとなると自然と食費や交際費などが減ってくるケースも見られるものの、きちんと家計を確認することは不可欠です。ここまでも述べてきたように、現在は現役世代の方も、自分がシニアとなったときどんな生活をおくり、それにはいくらくらいのお金が必要になるのかをシミュレーションしましょう。

また、節約も大切です。節約というと食費や水道光熱費などをすこしでもおさえることをイメージする方もいるでしょう。もちろんそれも重要ですが、大幅に出費をおさえる方法もあります。たとえばシニアになったとき、もっている自動車を売却、あるいは廃車してみてはいかがでしょう。維持費が数万円〜数十万円削減できます。

ほかにも家の住み替えという方法もあります。夫婦が暮らせるだけのサイズの家へ引っ越す、一戸建てからマンションに引っ越すといった方法で、外装や住宅設備に関する費用が削減できる可能性があります。そればかりでなく、旧居売却と新居購入の差額で、お金をつくることもできます。

年金だけでは家計が赤字になってしまうなら、ほかの収入を得ることを考えると思います。とくにシニアとなっても働くという選択肢が自然と浮かんでくるのではないでしょうか。仕事は、それによって社会性が保てるため、心身の健康にもつながり、収入以外のメリットもあります。しかし、どうしても若いころよりは身体の衰えもあるため、無理は禁物です。アルバイトやフリーランスで働くことも、仕事を得る方法の一つです。

また、不用品を売る、アンケートサイトなどで小さな収入を積み重ねていく、といった手段も挙げられます。

シニアとなったときのためにいまからできることとして、資産運用を始めるという方法があります。ここでは、3つの方法を取り上げます。

iDeCoは月々の任意の掛け金(5000円以上)を出し、そこから投資信託や定期預金といった方法で運用し、60歳以降にお金を受け取る制度です。運用益が出ても、税制面で優遇があります。確定拠出年金制度のある企業にお勤めの方もいると思いますが、それと同様に企業ではなく個人が掛け金を出す制度になります。

銀行や証券会社といった金融機関で加入できます。

NISAとは、金融機関に設けた口座にお金を入金し、定められた金額以内の投資であれば運用益が非課税となる制度です。

詳細は以下の記事をご覧ください。

解約返戻金を受け取れる保険は、加入期間が長いほど返戻金の額も大きくなり、場合によっては掛け金より多くなることもあります。もちろん、必ずしもそうではなく、解約返戻金が掛け金より少なくなる場合があることは覚えておきましょう。

こうした保険は生命保険の一つであり、当然、被保険者が亡くなれば保険金を受け取れるため、葬儀費用や遺族の生活資金として活用できます。

節税によって、お金を用意する方法もあります。先に解説したiDeCoやNISAもその一種といえます。

また、シニアとなってから働くとき、フリーランスとして青色申告事業者になる方法もあります。複式簿記による会計が必要になるものの、所得に対して最大65万円の控除があります。さらに、仕事で使用している事実があるならば、携帯電話の料金やインターネット通信料などを経費として計上できます。

ここまで、家計の見直し、収入、資産運用、税制度の活用といった4点から老後のための準備を解説してきました。さらに必要なこととして、「準備」についても説明します。

老後のための準備の一つが家計と資産のシミュレーションですが、資産状況の把握や将来の資金の予測は自分だけの力でおこなうのは大変なものです。どうしても資産項目の抜け漏れがあったり、費用の概算が甘くなってしまったりします。また、シミュレーションは退職や子どもの結婚、介護などライフイベントにあわせて何度かおこなう必要があります。

そこで、楽クラライフノートのシミュレーション機能の活用を、続いて説明します。

終活アプリ「楽クラライフノート」にはシミュレーション機能があります。指定された項目を入力するだけで、現在と将来の資産状況が明らかになります。また、一度入力した項目も簡単に変更できるので、生活の変化にあわせて何度でもシミュレーションができます。

さらに「終活無料電話相談」というサービスもあります。お金についてはもちろん、お葬式、お墓について、相続についてなどを相談できるものです。ぜひ活用してください。

老後資金は公的年金だけではまかなえないと言われており、不安を抱える人の存在は珍しくありません。定年後の老後生活に備えるために、必要なお金と予想される収入を把握し、早いうちから計画的に資金を準備していきましょう。また、楽クラライフノートとそれに付随するサービスもぜひ活用してくださいね。

(執筆編集:NTTファイナンス 楽クラライフノート お金と終活の情報サイト編集部)

「老後資金のために、いまから日々の家計を管理しておきたい、しかも簡単に」という方には、終活アプリ『楽クラライフノート』がおすすめ。銀行の入出金やクレジットカードの履歴などを自動で取り込み、家計簿をつけたことがない人でも手間なく家計を管理できます。

『楽クラライフノート』をご利用いただいている方に、おすすめ情報をお届け。自身の現状や思いを登録したり資産・家計管理をしたりするなかで、「専門知識を持ったプロの方に相談してみたい」など自分の終活がうまくできているのか不安な方もいらっしゃるのではないでしょうか。『楽クラライフノート お金と終活の情報サイト』から、アプリ会員様限定で専門家への無料相談の申し込みが可能です。

また、お得な優待も揃えておりますのでぜひご活用ください。

『楽クラライフノート』をご利用いただいている方に、おすすめ情報をお届け。自身の現状や思いを登録したり資産・家計管理をしたりするなかで、「専門知識を持ったプロの方に相談してみたい」など自分の終活がうまくできているのか不安な方もいらっしゃるのではないでしょうか。『楽クラライフノート お金と終活の情報サイト』から、アプリ会員様限定で専門家への無料相談の申し込みが可能です。

また、お得な優待も揃えておりますのでぜひご活用ください。