コラム

老後破産はなぜ起こる?現役時代から講じておきたい対策とは

家計

「楽クラライフノート」 サービス終了について

楽クラライフノートはをもちましてサービスを終了させていただくこととなりました。

終了に伴い、当サイトおよびiOS/Androidの楽クラライフノートアプリはご利用いただけなくなります。

詳細は、『サービス終了について』 をご確認ください。

関西学院大学経済学部卒。大阪大学経済学研究科経済学専攻博士後期課程中退。電力中央研究所研究員、摂南大学経営情報学部助教授、立命館大学経済学部教授などを経て、現在立命館大学食マネジメント学部教授。パーソナルファイナンス学会理事。専門は、金融論、行動ファイナンス。『実験でわかった!感じる株式投資』(ランダムハウス講談社)など著書、論文多数。https://research-db.ritsumei.ac.jp/rithp/k03/resid/S002053

この記事をおすすめする人 国民年金以外にも老後資金の備えを増やしておきたい方 この記事のポイント

おすすめの資産管理・終活アプリは『楽クラライフノート』 |

以下の記事でも解説したとおり、公的年金を補うものとして国民年金基金や企業年金などがあります。

これらは私的年金ともよばれ、公的年金だけでは補うことの難しい老後の経済的な不安を解決するための手段として注目されています。

今回の記事では、私的年金の一つに挙げられる「個人年金保険」の概要について紹介するとともに、個人年金保険のメリット・デメリットも含めてくわしく解説します。

「年金」と名のつく制度や仕組みはさまざまなものがあり、ちがいがよくわからない方も多いのではないでしょうか。そこで、まずは「個人年金保険」とはどのような制度なのか、ほかの年金制度とのちがいや位置づけなども含めてくわしく解説しましょう。

そもそも、年金は大きく「国民年金」、「厚生年金」、「私的年金」の3つに分けることができます。このうち、国民年金は日本に居住する20歳以上60歳未満のすべての国民に加入義務があります。また、厚生年金は会社員や公務員などが加入する年金です。国民年金と厚生年金は加入義務があるため公的年金ともよばれているのですが、これに対し私的年金は、任意加入であり、本人の意志に委ねられます。

今回紹介する個人年金保険は私的年金に該当するもので、民間の保険会社によって運用されています。国民年金や厚生年金のように国が運用している制度ではないため、個人年金保険によっても保険料や受け取れる年金額などの条件は異なります。

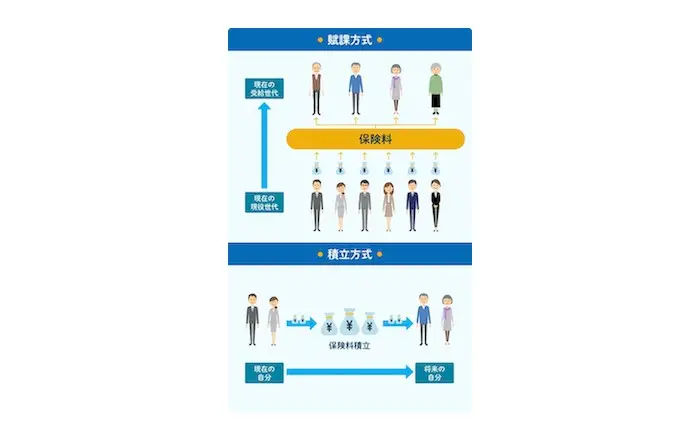

国民年金や厚生年金といった公的年金の仕組みは「賦課方式の年金保険」です。賦課方式の場合、年金の原資となるのは現役世代の保険料です。賦課方式は将来的なインフレや給与水準の変動に強い一方で、現役世代が減少し受給世代が多くなると受給できる年金の額が減少する可能性もあるのです。

これに対し、個人年金保険の仕組みをひと言で表すとすれば、「積立方式の年金保険」となります。個人年金保険は加入時に契約年数を定め、それまでのあいだ保険料を支払い、積み立てていきます。そのあと、契約年数が経過した時点から一定期間にわたって、積み立てた保険料を年金として受け取る仕組みです。自身が保険料として積み立てたお金を、老後に貯金を取り崩すように年金として受給するのが個人年金保険の原則といえます。

積立方式の個人年金保険は将来の受取額が決まっているため、年金にくわしくない方にとってもわかりやすく魅力に感じられるのではないでしょうか。しかし、ひと口に個人年金保険といっても、主に3つの種類に分けられ、年金の受取期間や被保険者が死亡した場合の条件が異なります。それぞれのちがいについてくわしく解説しましょう。

確定年金とは、積み立てた保険料を一定期間にわたって受給できる個人年金保険です。一般的な受取期間は5年・10年・15年などと定められており、万が一被保険者が受給期間中に死亡したとしても、遺族が残りの積立分を受け取ることができます。

また、仮に被保険者が受給期間に達する以前に死亡した場合、遺族はそれまでの積立分を死亡給付金として受け取れます。

このように、被保険者の生死に関係なく積立分を年金または給付金として受給できることから、確定年金とよばれているのです。

有期年金とは、確定年金と同様、積み立てた保険料を一定期間にわたって受給できる個人年金保険です。ただし、確定年金との大きなちがいは、被保険者が死亡した場合に年金としての受給はそこでストップしてしまうこと。遺族がいたとしても受給者本人が死亡した場合には支給されません。

そのため、確定年金に比べて有期年金は保険料が割安に設定されています。もし、家族や親族がおらず、あくまでも自分自身の老後のためだけに備えておきたい場合には適した個人年金保険といえるでしょう。

終身年金とは、確定年金や有期年金のように受取期間が定められているものではなく、被保険者が死亡するまで生涯にわたって年金を受給できるものです。原則としては被保険者が死亡した時点で給付が終了しますが、契約内容によっては夫婦いずれかが生きているあいだ受け取れるものや、受給開始から一定期間内に死亡した場合には遺族が年金を受給できる保証期間を設けているものもあります。

長生きすればするほど受給額が増えるメリットがあり、手厚い個人年金保険といえますが、その分毎月の保険料も高額です。

公的年金だけでなく、老後に備えて個人年金保険へ加入したいと考えている方も多いのではないでしょうか。一定条件を満たせばだれでも加入できる個人年金保険ですが、メリットもあればデメリットもあります。具体的にどのようなポイントが挙げられるのか、くわしく見ていきましょう。

最初に個人年金保険のメリットを3つ紹介します。

個人年金保険は大手生命保険会社などが運用していることが多く、数ある資産運用のなかでも比較的リスクが低いメリットがあります。貯金感覚で老後に備えてコツコツと積み立てられるほか、収入に応じて無理のない範囲で継続できるため、堅実に資産運用を始めたい方には最適といえるでしょう。

個人年金保険の契約内容によっては所得控除の対象となり、納付する所得税額や住民税額、さらには国民健康保険税額を軽減できる可能性があります。1年、2年単位での控除額は小さくても、定年退職まで長期にわたって保険料を積み立てていくことを考えると、節税効果は高いといえるかもしれません。控除される金額は、2012年以降に契約された個人年金の場合で下記の表のとおりとなります。

年間の支払保険料等 | 控除額 |

2万円以下 | 支払保険料等の全額 |

2万円超4万円以下 | 支払保険料等×1/2+1万円 |

4万円超8万円以下 | 支払保険料等×1/4+2万円 |

8万円超 | 一律4万円 |

個人年金保険は財形貯蓄と同様、半ば自動的に積み立てられていく仕組みです。そのため、「口座残高があると、ついお金を使いすぎてしまう」「なかなかお金が貯まらない」と悩んでいる方でも確実に積み立てることができます。

次に、個人年金保険のデメリットとして考えられるポイントを3つ紹介します。

「個人年金保険と公的年金の仕組みのちがい」のなかで、賦課方式の公的年金はインフレや給与水準の変動に強いことを紹介しました。これは同時に、個人年金保険のデメリットとして考えることもできます。

仮に、数十年後にインフレの時代が到来した場合、現在の資産価値は減少してしまう可能性があります。毎月10万円の給付が受けられる確定年金であったとしても、物価が上昇していると、名目的には10万円が受け取れても、現在の価値で評価すると実質的には5万円や3万円などに資産価値が目減りしてしまう危険性があるのです。

個人年金保険はあらかじめ決められた期間にわたって保険料を支払うことを前提として成立しています。やむを得ない理由によって途中解約することも可能ですが、それまでに積み立てた金額をそのまま受け取れず、積立総額よりも少ない返戻金となり損をする可能性があるため注意が必要です。

個人年金保険の支払期間が終わり、年金または給付金として受給する場合、収入は「公的年金等」の枠に含まれず、「雑所得」として分類されます。受給金額によっては所得控除分を上回り、所得税の課税対象となる可能性もあるため注意しましょう。

今回紹介してきたように、個人年金保険は比較的リスクの低い資産運用の方法であり、着実に老後資金が貯められるメリットがあります。しかしその一方で、インフレに弱いなどのデメリットがあることも事実です。

そのため、公的年金と私的年金の仕組みを正しく理解したうえで、双方のデメリットをメリットで補うことが重要です。実際に個人年金保険に加入するか否かは、まずご自身のライフプランを設定して、性格や嗜好、ライフスタイルなどを加味しながら判断するのがよいでしょう。

老後資金に備えるためには個人年金保険は重要な選択肢ですが、貯蓄や投資信託などの金融資産への投資、そのほかの私的年金などを比較しながら、それらの適切な組みあわせを検討することが求められます。

(執筆編集:NTTファイナンス 楽クラライフノート お金と終活の情報サイト編集部)

「老後資金のために、いまから日々の家計を管理しておきたい、しかも簡単に」という方には、終活アプリ『楽クラライフノート』がおすすめ。銀行の入出金やクレジットカードの履歴などを自動で取り込み、家計簿をつけたことがない人でも手間なく家計を管理できます。

『楽クラライフノート』をご利用いただいている方に、おすすめ情報をお届け。自身の現状や思いを登録したり資産・家計管理をしたりするなかで、「専門知識を持ったプロの方に相談してみたい」など自分の終活がうまくできているのか不安な方もいらっしゃるのではないでしょうか。『楽クラライフノート お金と終活の情報サイト』から、アプリ会員様限定で専門家への無料相談の申し込みが可能です。

また、お得な優待も揃えておりますのでぜひご活用ください。

『楽クラライフノート』をご利用いただいている方に、おすすめ情報をお届け。自身の現状や思いを登録したり資産・家計管理をしたりするなかで、「専門知識を持ったプロの方に相談してみたい」など自分の終活がうまくできているのか不安な方もいらっしゃるのではないでしょうか。『楽クラライフノート お金と終活の情報サイト』から、アプリ会員様限定で専門家への無料相談の申し込みが可能です。

また、お得な優待も揃えておりますのでぜひご活用ください。